Если обнаружена ошибка декларации по ндс. Нашли ошибку в расчете налога: Правила исправления налоговых ошибок

Отчетность по НДС сдана, кажется что можно расслабиться... Однако не все бухгалтеры могут вздохнуть с облегчением - некоторым из них предстоит вносить изменения в отчетность. Обычно это бывает следствием того, что в поданной декларации выявились ошибки, либо документы от контрагента, относящиеся к прошлым периодам, поступили с запозданием.

В этой статье мы рассмотрим случаи, когда чаще всего возникает необходимость прибегнуть к подаче уточненной декларации по НДС, а также о том, как это сделать и избежать возможных санкций.

На основании статьи 81 Налогового кодекса России, подавать уточненную декларацию организация обязана лишь в том случае, если выявленные после сдачи отчетности ошибки и неотраженные данные приводят к занижению суммы налога .

Если в первичной декларации содержатся недостоверные или неполные сведения, которые не приводят к занижению суммы налога, то подавать «уточненку» налогоплательщик не обязан, хотя право на это он имеет.

Что грозит компании или предпринимателю, которые подали уточненную декларацию? Сам по себе факт ее представления санкций не влечет - тут все зависит от того, вызвали ли недостоверные первичные данные занижение налога. Если это так, то недоимку и пени следует оплатить еще до подачи «уточненки». В этом случае согласно пункту 4 статьи 81 НК РФ налогоплательщик от ответственности за неполную уплату налога будет освобожден.

Если недоимка не будет оплачена до момента, когда о ней узнает налоговая служба, на организацию может быть наложен штраф в соответствии со статьей 122 НК РФ.

Хотя законодательство не требует прилагать к уточненной декларации какие-либо поясняющие документы, все же будет нелишним составить сопроводительно письмо . Тем более при проведении камеральной проверки инспекторы все равно затребуют пояснений. В письме следует указать, в декларацию по какому налогу и за какой период вносятся изменения, каковы ошибочные (неполные или непредставленные) сведения, в каких разделах и строках декларации они находятся, а также привести первичные и уточненные показатели. Если ошибки повлияли на налоговую базу, следует привести новый расчет и сумму налога. В случае оплаты недоимки и пени стоит указать реквизиты платежки, а вместе с декларацией и сопроводительным письмом отправить в налоговую инспекцию ее скан-копию.

Конкретные ситуации

А теперь рассмотрим распространенные ситуации, в которых не избежать представления в налоговую службу уточненной декларации, а также когда без этого можно обойтись.

Неверно указан отчетный период

Как поступить в случае, если ошибка содержится в коде периода, за который составлена декларация? Ответ однозначный - необходимо уведомить налоговую службу об этой ошибке, и как можно быстрее. Иначе можно заполучить штрафные санкции, причем они могут налагаться как на организацию (статья 119 НК РФ), так и на должностное лицо (15.5 КоАП РФ).

Нужно ли в этом случае подавать «уточненку»? Такой вариант возможен, хотя при этом можно столкнуться с непониманием со стороны ФНС. Там могут попросту не принять документ, поскольку за указанный период первичной декларации подано не было. Либо посчитать уточненную декларацию за поданную впервые с нарушением срока, и тогда организации может быть выставлен штраф по статье 119 НК РФ.

Лучше поступить следующим образом:

Письменно заявить в налоговую инспекцию о том, что декларацию, поданную с ошибочным кодом периода, следует считать представленной за такой-то период (указав его правильный код).

Чаще всего в ФНС принимают подобные пояснения и считают, что организация отчиталась без нарушений. Но если все-таки штрафные санкции последуют, у организации есть шанс его оспорить - в судебной практике есть примеры, когда арбитры решали такие дела в пользу налогоплательщика (Постановление ФАС Северо-Кавказского округа от 30.07.2009 по делу № А32-22251/2008-12/190).

Поздно поступившие документы

Нередко на практике бывают ситуации, когда от контрагента поступают документы, относящиеся к прошлому периоду. Например, счет-фактуру по декабрьской сделке можно получить уже в январе следующего года. В таких случаях подавать «уточненку» необходимости нет, ведь включить «запоздавший» счет-фактуру в книгу покупок можно и в текущем периоде. Такое правило было введено с начала 2015 года пунктом 1.1 статьи 172 НК РФ. Основываясь на нем, можно заявить о вычете НДС в любой период в пределах трех лет с момента оприходования товаров, работ или услуг.

Однако такой порядок распространяется лишь на вычеты, предусмотренные пунктом 2 статьи 171 НК РФ. Иные вычеты НДС (например, уплаченного в качестве налогового агента, с предоплаты и прочие) необходимо заявить в том периоде, в котором приобретенные товары были приняты к учёту, при условии их использованы для осуществления облагаемой НДС деятельности.

Произошло завышение вычета НДС

Ситуация, в которой однозначно следует подавать уточненную декларацию по НДС - когда из-за вкравшейся ошибки был завышен налоговый вычет . Ведь в результате происходит занижение суммы налога, а это, как было сказано в начале статьи, накладывает на организацию обязанность представления «уточненки». Порой такое происходит по вине бухгалтера - например, он дважды зарегистрировал один и тот же счет-фактуру либо допустил техническую ошибку при вводе информации в систему учета. Но это также может стать следствием ошибочных действий бухгалтерии поставщика. Допустим, первичный счет-фактура, полученный в отчетном квартале, впоследствии был исправлен и датирован уже следующим периодом.

Чья бы вина ни была причиной завышения вычета, уточненную декларацию придется подавать. Но перед этим нужно исправить ошибки в книге покупок - составить дополнительный лист и занести в него верные данные. Сведения, которые подлежать удалению, нужно записать со знаком «минус ».

Ошибки в книге покупок, не влияющие на сумму вычета

Порой в первичных документах прошлых периодов можно обнаружить ошибки технического характера, не влияющие на сумму НДС. Например, ошибочное указание ИНН, адреса, наименования контрагента.

В силу упомянутой статьи 81 НК РФ, их наличие не обязывает налогоплательщика подавать уточненную декларацию.

Получение исправленного счета-фактуры

Бывает, что бухгалтер обнаруживает ошибки в полученном счете-фактуре и обращается за их исправлением к поставщику. Последний составляет корректировочный счет-фактуру и направляет покупателю. Однако между этими событиями может произойти разрыв по времени, и исправленный документ организация получит уже в следующем квартале.

По мнению ФНС, регистрировать такой счет-фактуру следует в том периоде, в котором получен его верный вариант. Вычет, ранее заявленный по нему, придется аннулировать, пересчитать НДС, оплатить его сумму и пени, после чего подать уточненную декларацию.

Стоит отметить, что такая позиция налоговой службы не находит однозначной поддержки у арбитров - они выносят свои решения как в пользу ФНС, так и в пользу налогоплательщиков.

Также следует помнить, что не любые ошибочные данные в счетах-фактурах могут привести к отказу в вычете. В пункте 2 статьи 169 НК РФ прямо говорится о том, что если ошибки не мешают идентифицировать стороны сделки, наименование и стоимость товара, ставку и сумму НДС, то оснований для отказа в вычете по такому счету-фактуре нет. Поэтому прежде чем обратиться к поставщику за корректировочным документом, следует убедиться в его необходимости.

Внесение изменений в разделы 8 и 9

Корректировка влияющих на сумму налога данных книги покупок или продаж за прошлый период осуществляется в разделах уточненной декларации 8 и 9 .

Для многих бухгалтеров остается неясным такой момент: надо ли вносить в «уточненку» раздел полностью или достаточно отразить лишь его исправленную часть.

Официальных разъяснений по этому поводу пока нет, однако на семинарах представители ФНС говорят о корректности и того, и другого способа. Главное при этом - выбрать правильный «признак актуальности » документа, который указывается по строке 001 как самого раздела, а также приложения к нему.

Признак актуальности - параметр, который отражает корректность данных раздела, содержащихся в первичной декларации:

- Если они были верны и не требуют внесения изменений, то здесь следует поставить код «1 ».

- Если раздел содержал некорректные либо неполные данные, то его актуальность помечается кодом «0 », а в его полях указываются верные сведения.

Таким образом, согласно разъяснениям налоговиков, отразить изменения в разделах 8 и 9 уточненной декларации можно двумя путями:

- Первый способ — содержание раздела вносится в декларацию полностью - не только исправленные, но и корректные данные. При этом в графе «признак актуальности » по разделу ставится «0 », а Приложение 1 (дополнительный лист соответствующей книги) не заполняется. Это значит, что весь указанный раздел первичной декларации следует считать неверным, а вместо него использовать данные аналогичного раздела уточненной декларации.

- Второй способ - оформить лишь исправленные данные разделов 8 и/или 9 через Приложение 1 . При этом в признаке актуальности приложения указать «0 », а актуальность самого раздела обозначить кодом «1 ». Такая запись будет означать, что все прочие сведения соответствующего раздела первичной декларации, за исключением тех, которые поданы в составе «уточненки», верны. Рекомендуем использовать именно этот способ, поскольку он соответствует Постановлению Правительства РФ № 1137, согласно которому изменения необходимо вносить через доплисты.

Мы рассмотрели некоторые распространенные ошибки, которые встречаются в Декларациях по НДС. Как видно из статьи, далеко не всегда налогоплательщику необходимо подавать уточненную декларацию, хотя в некоторых случаях сделать это все же придется.

После сдачи декларации по НДС была обнаружена ошибка. В книге покупок за май 2016 года был продублирована счёт-фактура января 2015 года. Как правильно отразить в бухгалтерском учёте исправительную операцию по возмещению НДС из бюджета. Нужно ли составлять уточнённую декларацию и в какие сроки?

Да, уточненную декларацию составить нужно, так как ошибка привела к занижению налоговых обязательств по НДС (абз. 1 п. 1 ст. 81 НК РФ). Сроков для сдачи уточненки не установлено. Но рекомендуем сделать это как можно раньше. Если инспекторы обнаружат недоплату налога раньше, могут наложить штраф. Если Вы представите уточненку, доплатите налог и пени, штрафа избежите.

Для исправления ошибки в дополнительном листе книги покупок за квартал, в котором допущена ошибка (в Вашем случае – 2 квартал), аннулируйте запись по лишнему счету-фактуре. Стоимостные показатели укажите со знаком минус. В уточненной декларации на правильную сумму сформируйте приложение 1 к разделу 8. В строке 001 приложения укажите значение 0.

Доначисление НДС из-за ошибки в задвоенном вычете отразите проводкой:

– доначислен НДС к уплате в бюджет

Начисление пеней отразите проводкой:

Дебет 99 Кредит 68 субсчет «Штрафы (пени)»

– начислены пени по НДС.

Обоснование

Ольги Цибизовой, заместителя директора департамента налоговой и таможенно-тарифной политики Минфина России

Как составить и сдать декларацию по НДС

Уточненные декларации*

12.126827 (6,7,8,9,21,24,25)

Ситуация: нужно ли сдать уточненную декларацию по НДС, если бухгалтер обнаружил ошибку, не влияющую на сумму налога к уплате в бюджет (например, в разделах 8 или 9 указаны неправильные номера счетов-фактур)

Сдавать уточненку не нужно. Но будьте готовы дать пояснения налоговым инспекторам.

Подавать уточненную декларацию обязательно, только если в первичной декларации обнаружены неполные или недостоверные сведения, которые привели к занижению налоговой базы ().* Если же допущенная ошибка не влияет на величину налоговых обязательств, то организация вправе сдать уточненку, но не обязана это делать (). В рассматриваемом случае как раз такая неточность.

Однако в ходе камеральной проверки инспекция сопоставит номера счетов-фактур, на основании которых продавец начислил НДС к уплате в бюджет, а покупатель принял эти суммы к вычету. Обнаружив несоответствия, инспекция сообщит об этом налогоплательщику и предложит дать необходимые пояснения либо исправить ошибочные номера счетов-фактур в первичной декларации. Такой порядок предусмотрен пунктом 3 статьи 88 Налогового кодекса РФ. Если организация исполнила требования инспекции, подавать уточненную декларацию нет необходимости.

Но если вы сдали декларацию, а потом сразу сменили налоговую инспекцию, то проверять ее будет прежняя инспекция. Туда же сдайте пояснения, если попросят.

Особенности уточнения сведений в разделах 8 и 9 декларации по НДС представлены в таблице .

2.Из Справочников

44.3934 (6,9)

12.80688 (6,9)

Ситуация: как отразить в бухучете суммы НДС и налога на прибыль, доначисленные по результатам выездной налоговой проверки. Организация согласна с решением инспекции

Порядок бухучета зависит от того, ошибки какого периода выявили инспекторы, а также можно их признать существенными или нет.

Возможны три варианта:

- нужно доначислить налоги текущего года или прошлого, когда бухотчетность за него еще не утвердили. Существенность ошибки значения не имеет;

- нужно доначислить налоги прошлого года, отчетность за который уже утвердили. Ошибка существенная;

- нужно доначислить налоги прошлого года, отчетность за который уже утвердили. Ошибка несущественная.

В сложившейся ситуации исправления вносят на основании решения и требования об уплате налогов (ч. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ).

Эти документы вы получите, если по результатам проверки налоговые инспекторы выявят ошибки. Если вы согласны с инспекторами, то датой, когда ошибка была обнаружена, считайте день вступления в силу решения о доначислении налогов. Исходя из этих сведений, периода, когда ошибка возникла, а также ее существенности и доначисляйте налоги одним из следующих вариантов.

Вариант 1. Нужно доначислить налоги текущего года или прошлого. На момент получения решения от налоговых инспекторов бухотчетность еще не утвердили.

В этом случае НДС доначисляйте в счет прочих расходов текущего периода, а налог на прибыль – в общем порядке по дебету счета 99 :

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС»

– доначислен НДС к уплате в бюджет;*

Вариант 2. По решению инспекторов нужно доначислить налоги прошлого периода, за который бухотчетность уже утверждена. Выявленная ошибка – существенная.

Дебет 84 Кредит 68 субсчет «Расчеты по НДС»

– доначислен НДС к уплате в бюджет;

– доначислен налог на прибыль к уплате в бюджет.

А вот налог на прибыль доначисляйте в корреспонденции со счетом 99 «Прибыли и убытки» в общем порядке:

Дебет 99 Кредит 68 субсчет «Расчеты по налогу на прибыль»

– доначислен налог на прибыль к уплате в бюджет.

Это следует из Инструкции к плану счетов (счета и ).

Пример отражения в бухучете сумм НДС и налога на прибыль, доначисленных в результате выездной налоговой проверки

ООО «Альфа» по результатам выездной налоговой проверки, проведенной в мае 2015 года, были доначислены:

– НДС за I квартал 2015 года – в сумме 25 000 руб.;

– налог на прибыль за 2014 год – в сумме 40 000 руб.

Недоимка по НДС возникла из-за того, что покупки оформили в учете с ошибками.

25 мая «Альфа» получила решение о привлечении к налоговой ответственности и требование об уплате налогов.

Документы получены после утверждения годовой бухгалтерской отчетности за 2014 год. Поэтому все исправления, связанные с доначислением налогов, бухгалтер «Альфы» вносит в данные текущего месяца (май 2015 года) и отражает в бухгалтерской отчетности за 2015 год.

В учете сделаны следующие записи:

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС»

– 25 000 руб. – доначислен НДС за I квартал 2015 года по результатам выездной налоговой проверки;

Дебет 99 Кредит 68 субсчет «Расчеты по налогу на прибыль»

– 5000 руб. (25 000 руб. ? 20%) – отражено постоянное налоговое обязательство;

Дебет 84 Кредит 68 субсчет «Расчеты по налогу на прибыль»

– 40 000 руб. – доначислен налог на прибыль за 2014 год по результатам выездной налоговой проверки.

Аналогичный порядок применяют и когда решение инспекции оспаривают, но все же доначисленные налоги уплатили.

СергеяРазгулина, действительного государственного советника РФ 3-го класса

Как учесть законные проценты, неустойки и проценты за просрочку исполнения обязательств по договору, предъявленные организации

Ситуация: как учесть штрафы и пени по налогам и взносам

Штрафы за налоговые правонарушения и пени в бухучете отражайте в составе налоговых санкций. При расчете налога на прибыль штрафы и пени не учитывайте.

Налоговое законодательство (законодательство по уплате страховых взносов) разделяет понятия «пени» и «штраф». Пеней признается денежная сумма, которую организация должна перечислить в бюджет при несвоевременном исполнении обязательства по уплате налога или взноса (

Понятие «корректировка» само по себе подразумевает изменение неких данных. Мы рассмотрим изменение данных в учете НДС в 1С 8.3 на примере конфигурации «Бухгалтерия предприятия».

Здесь возможны два варианта: использование «Корректировочного счета-фактуры» (КСФ) или исправление ошибочно введенных данных. Во многом действия пользователей в этих случаях схожи, но мы подробно рассмотрим работу в 1С с КСФ, а также и то, как отразить прямое исправление ошибок по НДС.

КСФ выставляются продавцом покупателю в случае изменения цены и (или) количества товара (работ, услуг). Важное условие – такие изменения должны быть согласованы между участниками сделки. Тогда не возникает необходимости в подаче уточненных деклараций по НДС, а КСФ (например, корректировочные документы на отгрузку) отражаются в учете за тот период, когда были составлены (у продавца) и получены (у покупателя).

Корректировка возможна двух видов – увеличивающая или уменьшающая стоимость реализации. Бухгалтеру чаще приходится сталкиваться с ситуацией уменьшения стоимости, например, при применении ретроскидок.

Порядок отражения в учете следующий:

У покупателя:

- Уменьшение стоимости – в книге продаж;

- Увеличение стоимости – в книге покупок.

У продавца:

- Уменьшение стоимости – в книге покупок;

- Увеличение стоимости – в книге продаж.

До появления постановления правительства РФ № 952 от 24.10.13 Продавец при увеличении стоимости отгрузки должен был сдавать уточненную декларацию за период отгрузки. Многие источники в интернете до сих пор советуют такой порядок действий, но он уже не является актуальным. «Уточненки» по НДС подают в случае обнаружения ошибок, а согласованное изменение цены сейчас ошибкой не является.

Рассмотрим процесс отражения КСФ в программе 1С бухгалтерия сначала у покупателя, затем у продавца.

Корректировочный счет-фактура в 1С у покупателя

Пример 1. Покупатель получил в первом квартале СФ от Продавца на сумму 118000 руб, в т.ч. НДС 18000 руб. Во втором квартале стороны договорились об изменении цены в сторону уменьшения на 10%. Продавец во втором квартале выставил КСФ на сумму 106200 руб. в т.ч. НДС 16200 руб.

В документе корректировки настойками отмечаем порядок отражения изменений. Здесь следует указать, что корректировка выполняется по согласованию (видом операции еще может быть исправление ошибок, об этом позже).

На вкладке «Главное» оставляем установку «Восстановить НДС в книге продаж». Кроме того, можем по ситуации менять варианты, где отражать корректировку – во всех разделах учета или только по НДС. Мы выбрали первый вариант, тогда формируются бухгалтерские проводки.

Изменим условие: теперь надо увеличить стоимость поступления. Алгоритм действий во многом похож, только данные отражаются в книге покупок. Соответственно убираем галочку на отражение корректировки в книге продаж.

Заполняем табличную часть вкладки «Товары». Увеличиваем цену, остальные суммы пересчитаются автоматически.

Для отражения данных в книге покупок заполняем документ «Формирование записей книги покупок». Он формируется автоматически по кнопке «Заполнить документ». В документе несколько вкладок, наша корректировка отражается на вкладке «Приобретенные ценности».

В документе формируются проводки и записи по регистрам НДС, на основании которых можем сформировать книгу покупок.

Возьмем тот же самый Пример 1, только покажем его отражение у продавца.

У нас есть первичный документ и СФ на реализацию.

Уменьшим цену реализации, остальные суммы пересчитываются автоматически.

Далее для отражения в регламентированной отчетности корректировки следует сформировать записи книги покупок. Кнопка «Заполнить документ» автоматически их формирует, данные из примера отображаются на вкладке, посвященной уменьшению стоимости реализации.

Теперь можно увидеть данные в книге покупок.

Следующий вариант корректировки – продавец увеличил стоимость. Алгоритм во многом схож, КСФ отражаем в книге продаж.

Исправление счета-фактуры в 1С

Дополнительно рассмотрим вопрос, что делать, если данные надо изменить в случае ошибки. Тогда применяются не КСФ, а вносятся исправления, которые следует отразить в доплистах книги покупок или продаж, в зависимости от ситуации, и затем сформировать и сдать уточненные декларации.

Если же аннулировать СФ не надо, а нужно внести некоторые исправления, то в документе на коррекцию данных следует выбрать вариант «Исправление первичных документов». Покажем на примере исправления данных по реализации.

Регистрируем СФ и смотрим книгу продаж. При формировании книги продаж видим, что за второй квартал данных нет.

А за первый появился доплист, где аннулирован некорректный СФ и отражен правильный.

Мы рассмотрели исправление ошибки при увеличении цены у продавца, в остальных ошибочных вариантах при учете у продавца и у покупателя следует руководствоваться логикой действий, описанных выше по КСФ.

Надеемся, что данное руководство поможет вам оперативно разобраться с вопросом, как правильно сделать корректировку НДС в 1С.

Подать уточненную декларацию налогоплательщик обязан в случае, если ошибка привела к неуплате налога, в частности, когда в декларации была занижена сумма НДС к уплате (п.1 ст.81 НК РФ). Если же налогоплательщик совершил иную ошибку, то обязанности по представлению «уточненки» у него нет, но он вправе внести исправление в декларацию по НДС.

На практике некоторые технические ошибки, не затрагивающие числовые показатели, можно исправить в рамках камеральной проверки декларации по НДС. Когда налоговый орган обнаружит нестыковки между данными о счетах-фактурах в декларациях налогоплательщиков-контрагентов, он запросит пояснения и при ответе на это требование налогоплательщик сможет пояснить и фактически скорректировать недочеты в заполнении разделов 8 или 9 декларации по НДС.

Так, например, если при заполнении Разделов 8 или 9 декларации по НДС, т.е. при заполнении книги продаж или книги покупок, налогоплательщик неверно указал номер или дату счета-фактуры, ошибся в ИНН покупателя или продавца, представлять «уточненку» по НДС не обязательно. Также нет необходимости в исправлении декларации, если в книге покупок и Разделе 8 декларации по НДС соответственно налогоплательщик забыл указать или указал неверно регистрационный номер таможенной декларации из графы 11 полученного от продавца счета-фактуры.

Но в любом случае налогоплательщику необходимо внести исправления в книгу продаж (книгу покупок), указав в них правильные данные.

Некоторые налогоплательщики переживают, что при внесении данных о счетах-фактурах в бухгалтерскую программу неверно указали адрес продавца или покупателя и при проведении камеральной проверки декларации по НДС налоговый орган обнаружит эту ошибку. Хотим напомнить, что такие реквизиты не отражаются ни в книге продаж, ни в книге покупок, а значит и в декларации по НДС. Поэтому опасаться нестыковок данных декларации с данными ЕГРЮЛ, ЕГРИП или декларацией контрагента не нужно. Если адрес в счете-фактуре был заполнен корректно, то бухгалтеру достаточно внести изменения в бухгалтерскую программу, указав правильные реквизиты контрагента.

В тоже время, если продавец ошибся в номере или дате счета-фактуры, указал неверный ИНН покупателя и не хочет, чтобы при проведении проверки декларации по НДС, представленной его покупателем, у налоговых органов были лишние вопросы, он вправе представить уточненную декларацию по НДС, указав в ней правильные реквизиты счетов-фактур, чтобы данные продавца совпали с данными, указанными в декларации покупателя.

Если при заполнении декларации налогоплательщик совершил ошибку в цифровых показателях, то ее можно исправить только путем представления уточненной декларации.

Как исправить ошибку в декларации НДС?

Как уже говорилось, если ошибка привела к неуплате налога, налогоплательщик обязан ее исправить, представив уточненную декларацию. А чтобы избежать штрафных санкций, перед представлением «уточненки» необходимо уплатить недоимку и соответствующие пени (п.1 и п.4 ст.81 НК РФ). Также, путем представления уточненной декларации по НДС при желании налогоплательщика исправляется ошибка, которая не повлияла на исчисление налога (например, ошибки в реквизитах счетов-фактур, отраженные в Разделах 8-11 Декларации по НДС).

В тоже время п.1 ст.54 НК РФ предусмотрена возможность перерасчета налоговой базы и суммы налога в периоде обнаружения ошибки, если такая ошибка привела к излишней уплате налога, т.е. данная норма позволяет исправить ошибку, не представляя уточненную налоговую декларацию.

Однако в отношении НДС данное правило применить невозможно.

Это связано с тем, что в декларацию включаются данные о счетах-фактурах и при исправлении налоговой базы в текущем периоде невозможно корректно заполнить декларацию (в т.ч. скорректировать данные о выставленном счете-фактуре в разделе 9 декларации по НДС), т.е. исправление ошибки в текущем периоде правилами заполнения Декларации по НДС не предусмотрено.

А в отношении вычетов НДС п.1 ст.54 НК РФ вообще неприменим, поскольку при исправлении ошибки вычеты корректируют только сумму исчисленного налога, а перерасчет налоговой базы не производится. Правда некоторые вычеты можно совершенно официально переносить на более поздний период, но об этом мы расскажем чуть позже.

Итак, на практике получается, что исправить ошибки в декларации по НДС, допущенные в прошедшем периоде, можно только в периоде их совершения, т.е. путем представления уточненных деклараций. Но прежде необходимо внести исправления в книгу продаж или книгу покупок.

Общие правила исправления книги продаж и книги покупок

Скорректировать данные этих налоговых регистров необходимо и в том случае, когда обязанности в представлении уточненной декларации нет и налогоплательщику необходимо исправить технические ошибки. При обнаружении ошибок после окончания квартала, в котором они совершены, исправительные записи в книгу продаж или в книгу покупок производятся в дополнительных листах книги продаж (книги покупок), в которых были допущены ошибки (п. 4 Правил ведения книги покупок, п. п. 3, 11 Правил ведения книги продаж, утв. Постановлением N 1137)

Чтобы внести в книгу продаж или книгу покупок запись о ранее не включенных в них счетах-фактурах необходимо зарегистрировать «забытые» счета фактуры в дополнительном листе к книге продаж или книге покупок соответственно. А чтобы убрать ошибочную запись, в дополнительном листе к книге покупок (книги продаж) необходимо повторить «лишнюю» запись о счете-фактуре, указав числовые показатели счета-фактуры с отрицательным знаком.

Разберем подробнее самые распространенные ошибки и варианты их исправления

Ошибка 1. Забыли зарегистрировать выставленный счет-фактуру в книге продаж

Счета-фактуры нужно зарегистрировать в книге продаж в том периоде, в котором возникло налоговые обязательства (п. 2 Правил ведения книги продаж). Соответственно «забытый» счет-фактуру следует зарегистрировать в дополнительном листе книги продаж квартала, в котором возникла налоговая база по НДС. Также необходимо представить уточненную декларацию по НДС, предварительно уплатив недоимку и пени.

Ошибка 2. Выставлен «лишний» счет-фактура

Во многих организациях оформлением первичных документов и счетов-фактур занимаются менеджеры, а не сотрудники бухгалтерии. Поэтому после окончания квартала иногда выясняется, что была оформлена реализация товаров (работ, услуг), которой не было.

Такие ситуации характерны для организаций, выполняющих строительно-монтажные работы. В последний день квартала подрядчик составил акт выполненных работ, выписал счет-фактуру, но заказчик отказался от подписания акта по объективным причинам. В такой ситуации нет реализации работ, а значит и счет-фактура выписан преждевременно. Соответственно его нужно аннулировать.

ФНС РФ разъясняет, если выставленный счет-фактуру продавец не зарегистрировал в книге продаж, а покупатель в книге покупок, то никаких налоговых последствий у сторон сделки не возникает (Письмо ФНС РФ от 30 апреля 2015 г. N БС-18-6/499@). Т.е., чтобы аннулировать ошибочно выставленный счет-фактуру продавцу необходимо аннулировать запись о нем в книге продаж.

Если ошибочно выставленный счет-фактуру покупатель зарегистрировал в книге покупок, то ему необходимо аннулировать запись о нем в книге покупок. Как уже говорилось, если необходимо внести изменения в книгу продаж или в книгу покупок после окончания квартала, такие исправления вносятся в дополнительных листах книги продаж (книги покупок), т.е. записи о «лишних» счетах-фактурах аннулируются (числовые показатели отражаются с отрицательным значением).

Ошибка 3. Зарегистрировали счет-фактуру с неправильными числовыми показателями (завысили или занизили сумму НДС к уплате)

При регистрации правильно заполненных счетов-фактур можно допустить ошибку при заполнении книги покупок (книги продаж), указав неверные данные. В этом случае для исправления ошибок аннулируют неправильные записи о счетах-фактурах, т.е. в дополнительном листе книги продаж (книги покупок) повторяют ошибочные записи, но указывают числовые показатели со знаком «минус» и делают правильную запись.

В такой ситуации не зависимо от результатов перерасчета следует представить уточненную декларацию по НДС. Если налогоплательщик занизил сумму НДС к уплате, то перед представлением «уточненки» необходимо уплатить недоимку и соответствующие пени.

Ошибка 4. Забыли заявить вычет НДС

Практика показывает, что чаще всего налогоплательщики забывают заявить к вычету НДС, исчисленный при получении предоплаты при отражении отгрузки товаров (работ, услуг) (п.8 ст.171, п.6 ст.172 НК РФ). Многие забывают принять к вычету НДС, уплаченный в качестве налоговых агентов. В этих ситуациях, если налогоплательщик желает воспользоваться «забытыми» вычетами следует представить уточненную декларацию по НДС, увеличив сумму вычетов.

Дело в том, что, по мнению Минфина РФ, не все вычеты можно переносить на более поздний период.

В соответствии с п.1.1 ст.172 НК РФ вычет НДС по товарам (работам, услугам), указанным в п.2 ст.171 НК РФ, т.е. НДС, предъявленный продавцами и «таможенный» НДС, можно заявить в течение трех лет после отражения товаров (работ, услуг) в учете. Причем вычеты можно заявлять частями в разных кварталах (Письмо Минфина России от 18.05.2015 N 03-07-РЗ/28263).

Исключения составляют основные средства, оборудование к установке и (или) нематериальные активы. НДС по ним переносить можно, но заявлять его необходимо в полном объеме (т.е. частично переносить вычет нельзя) (Письмо Минфина России от 19.12.2017 N 03-07-11/84699).

Вычеты, не указанные в п.1.1. ст.172 НК РФ переносить на более поздний период нельзя.

Соответственно, если налогоплательщик обнаружил, что забыл принять к вычету НДС, исчисленный при получении предоплаты на дату отгрузки товаров (работ, услуг) или НДС, уплаченный налоговым агентом, и не хочет спорить с налоговыми органами, заявить такие вычеты следует в том квартале, в котором выполнены условия для вычета, т.е. в уточненной декларации по НДС. Переносить эти вычеты на более поздний период не следует (Письма Минфина от 21.07.2015 N 03-07-11/41908, от 09.04.2015 N 03-07-11/20290).

В тоже время, нормами главы 21 НК РФ могут быть установлены иные сроки для вычетов НДС. Например, вычет НДС при возврате предоплаты или возврате товаров (работ, услуг) возможен после отражения в учете соответствующих операций по корректировке в связи с возвратом товаров или отказом от товаров (работ, услуг), но не позднее одного года с момента возврата или отказа (п.5 ст.171 и п.4 ст.172 НК РФ).

А вычет по корректировочным счетам-фактурам производится в течение трех лет с момента выставления корректировочного счета-фактуры (п.13 ст.171 и п.10 ст.172 НК РФ). Поэтому заявить такие вычеты можно как в текущем периоде, так и в уточненной декларации по НДС, если конечно сроки для

вычета НДС не пропущены.

Таким образом, если налогоплательщик обнаружил, что забыл заявить вычет НДС, которым можно воспользоваться в более позднем периоде, представлять уточненную декларацию по НДС не обязательно. Его можно заявить в текущем периоде. Если же «переносить» вычет на более поздний период нельзя, для реализации права на вычет следует представить «уточненку». В этом случае, забытый счет-фактуру следует зарегистрировать в дополнительном листе книги покупок квартала, в котором возникло право на вычет.

Ошибка 5. Допущена ошибка при заполнении счета-фактуры

Если была допущена ошибка при заполнении счета-фактуры, например, указали не ту цену за товар, перепутали ставку налога и пр., т.е. ошибка в счете-фактуре препятствует налоговым органам определить продавца, покупателя, товаров (работ, услуг), их стоимость, сумму и ставку НДС, счет-фактуру необходимо исправить (п.2 ст.169 НК РФ). В противном случае, покупатель не может принять к вычету НДС.

Счета-фактуры исправляют путем выставления исправленного (правильно заполненного) счета-фактуры с тем же номером и датой. При этом в строке 1а указывают номер и дату исправления счета-фактуры. Остальные показатели счета-фактуры заполняют так, как нужно было это сделать изначально (правильно).

После исправления счета-фактуры продавцу необходимо внести исправления в книгу продаж того периода, в котором был зарегистрирован первоначальный счет-фактура. Если счет-фактура исправлен после окончания квартала, в котором он был зарегистрирован в книге продаж, то исправления книги продаж производятся в дополнительном листе книги продаж того квартала, в котором был зарегистрирован счет-фактура с ошибкой.

Запись о неправильно заполненном счете-фактуре аннулируется, т.е. его числовые показатели указываются с отрицательным значением и регистрируется исправленный счет-фактура.

После составления дополнительного листа книги продаж необходимо представить уточненную декларацию по НДС, не зависимо от того как изменилась налоговая база по НДС, в т.ч. чтобы оградить покупателя от лишних взаимодействий с налоговыми органами.

Если покупатель получил исправленный счет-фактуру, он может принять к вычету НДС в том периоде, в котором он заявил вычет по неправильно заполненному счету-фактуре. Такое право налогоплательщики официально получили с 01.10.2017 г. (Постановление Правительства РФ от 19.08.2017 N 981), после внесения изменений в правила заполнения НДС-документов, утвержденных Постановлением Правительства РФ от 26 декабря 2011 г. N 1137 (далее -Постановление N 1137).

С 1 октября 2017 г. исправленный счет-фактура, полученный после окончания налогового периода, регистрируются в дополнительном листе книги покупок за квартал, в котором был зарегистрирован счет-фактура до внесения в него исправлений (п. 4. и п. 9 Правил ведения книги покупок, применяемой при расчетах по налогу на добавленную стоимость, утв. Постановлением N 1137). При этом запись о неправильно заполненном счете-фактуре аннулируется (п.3 и п. 5 Правил заполнения дополнительного листа книги покупок, применяемой при расчетах по налогу на добавленную стоимость, утв. Постановлением N 1137).

Например, покупатель принял к вычету НДС по неправильно заполненному счету-фактуре во третьем квартале 2017 года, а во втором квартале 2018 года получил исправленный счет-фактуру. В этом случае в дополнительном листе книги покупок за 3-й квартал 2017 года он аннулирует запись о неправильно заполненном счете-фактуре и зарегистрирует исправленный счет-фактуру.

И здесь может возникнуть вопрос: нужно ли покупателю представлять уточненную декларацию по НДС, если сумма вычетов не изменилась? Например, в 3-м квартале 2017 года покупатель принял к вычету НДС по товарам на основании счета-фактуры на сумму 118 000 руб., т.е. 18 000 НДС, а во 2-м квартале 2018 года получил исправленный счет-фактуру на сумму 236 000 руб., в т.ч. НДС 36 000 руб.

Чтобы сумма вычетов в уточненной декларации по НДС не увеличилась, налогоплательщик принял решение заявить вычет по исправленному счету-фактуре частями, т.е. он аннулировал запись о неправильно заполненном счете-фактуре на сумму 118 000 руб. и зарегистрировал исправленный счет-фактуру в дополнительном листе книги покупок за 3-й квартал 2017 года, указав в графе 15 дополнительного листа книги покупок стоимость товаров (работ, услуг), указанную в графе 9 по строке «Всего к оплате» исправленного счета-фактуры (в нашем примере-236000 руб.), а в графе 16 - сумму НДС, принимаемую к вычету- 18000 руб. Оставшуюся часть вычета (18000 руб.) по исправленному счету-фактуре он отразил в книги покупок текущего периода. Соответственно сумма вычетов НДС по итогам 3-го квартала 2017 года не изменилась.

Дело в том, что существенные ошибки в счете-фактуре, в частности ошибки в стоимости товаров и сумме предъявленного НДС лишают покупателю права на вычет НДС (п.2 ст.169 НК РФ). Соответственно не зависимо от того, получил покупатель исправленный счет-фактуру или нет, вычет по неправильно заполненному счету-фактуре невозможен. А значит, приняв к вычету НДС, покупатель завысил сумму вычетов, т.е. совершил ошибку, которая привела к неуплате налога и обязан ее исправить (п.1 ст.81 НК РФ). Вычет НДС по исправленному счету-фактуре - это право налогоплательщика и это право следует заявить в декларации по НДС.

Кроме того, при отсутствии уточненной декларации по НДС у покупателя данные уточненной декларации по НДС у продавца не «схлопнутся» с данными декларации покупателя. Поэтому существует риск, что при непредставлении уточненной декларации по НДС налоговый орган при проведении выездной проверки «снимет» с вычетов всю сумму НДС по неправильно заполненному счету-фактуре, при этом право на вычет по исправленному счету-фактуре налоговый орган «навязывать» налогоплательщику не будет.

Как заполнить и составить уточненную декларацию по НДС?

После внесения изменений в книгу продаж и (или) книгу покупок представляем уточненную декларацию по НДС. В уточненную декларацию нужно включить те разделы декларации и приложения к ним, которые ранее были представлены в налоговый орган, с учетом внесенных в них изменений, а также иные разделы декларации и приложения к ним, в случае внесения в них изменений (дополнений) (п.2 Порядка заполнения декларации по НДС, утв. Приказом ФНС России от 29.10.2014 N ММВ-7-3/558@ (далее - Порядок заполнения декларации)).

Т.е. Разделы 1-7 декларации по НДС представляются «повторно» (с учетом необходимых исправлений). Так, например, если налогоплательщик ошибся в сумме налоговой базы или вычетов НДС, отражаемых в Разделе 3 декларации по НДС, ему необходимо скорректировать данные этого раздела и итоговую сумму НДС, подлежащую уплате в бюджет, отражаемую в Разделе 1 Декларации.

При использовании дополнительного листа книги продаж и (или) книги покупок для исправления ошибки уточненную декларацию следует дополнить Приложением N 1 к разделу 9 (данными из доплиста книги продаж) и (или) Приложением N 1 к разделу 8 (данными из доплиста книги покупок). При этом в разделах с 8 по 12, если их исправлять не нужно в графе 3 по строке 001указывается признак актуальности сведений цифра «1», а в строках 005, 010 - 190 ставятся прочерки (п. 45.2 и др. Порядка заполнения декларации).

В Приложениях N 1 раздела 8 и 9 декларации по строке 001 указывается признак актуальности сведений цифра «0». Т.е. данные из книги продаж и покупок, а также данные разделов 10-12 декларации (если они были включены в первоначальную декларацию) повторно загружать не нужно, в приложения N 1 к разделу 8 и разделу 9 будут загружены только данные дополнительных листов книги продаж и книги покупок.

В случае, если налогоплательщик уже представлял уточненную декларацию и такая необходимость возникла снова, т.е. к книге продаж или книге покупок за один и тот же квартал составлено несколько дополнительных листов, в Приложениях № 1 к разделу 8 и (или) 9 информация из нескольких дополнительных листов отражается как один дополнительный лист.

Т.е. в строках 090 - 300 Приложения № 1 к разделу 9 декларации отражаются данные, указанные в графах 2 - 8, 10 - 19 всех дополнительных листов книги продаж (п. 48.8 Порядка заполнения налоговой декларации по налогу на добавленную стоимость, утв. Приказом ФНС России от 29.10.2014 N ММВ-7-3/558@). Аналогично заполняется и Приложение № 1 к разделу 8.

Мы рассмотрели лишь самые «популярные» ошибки в декларации по НДС и возможные варианты их исправления. Если у Вас остались вопросы - обращайтесь в компанию «Правовест Аудит». Наши консультанты, аудиторы и юристы - всегда готовы помочь в решении сложных вопросов.

Многим бухгалтерам знакома такая проблема, когда входящий НДС из квартала в квартал лезет в документ , при том, что он уже давным-давно был принят к вычету.

Рассмотрим как обнаружить «зависший» НДС, и, главное, как исправить ошибку, а так же:

- причины появления «зависшего» входящего НДС;

- формирование отчетов в 1С для выявления «зависшего» НДС;

- методы исправления ошибки.

В 1С предусмотрена отдельная система регистров НДС, поэтому бухгалтеру часто трудно разобраться с «зависшим» входящим НДС по счету-фактуре поставщика с прошлых периодов. Особенно это важно, когда ведение учета в программе ведется с ошибками.

В этой статье мы очень подробно, шаг за шагом, пройдем весь путь от понимания алгоритма работы программы в части входящего НДС, поиска ошибки и предложим способы для исправления «зависшего» НДС.

Ошибка зависший входящий НДС

Часто бухгалтер считает, чтобы НДС был принят к вычету, достаточно в 1С сделать проводку Дт 68.02 Кт 19 и не важно каким способом она будет сделана. Например, это могут быть:

- ручные проводки по НДС в документе Операция, введенная вручную ;

- ручная корректировка проводок по НДС в документах.

Именно движения по регистрам накопления НДС, а не по счетам бухгалтерского учета, формируют записи в книге покупок и в книге продаж, а также данные для декларации по НДС.

Поэтому для анализа ошибок, связанных с предъявленным поставщиком НДС, будем следить за движениями регистра НДС предъявленный .

Учет входящего НДС, предъявленного поставщиком

Для понимания допущенной ошибки сначала обратим внимание на проведение документа Поступление (акт, накладная) .

Проводки по документу

Документ формирует проводки:

- Дт 19.03 Кт 60.01 – принятие к учету входящего НДС, предъявленного поставщиком.

Так же документ формирует движение по регистру НДС.

- регистр НДС предъявленный – запись вида движения Приход . Это потенциальная запись в книгу покупок. Она ждет выполнения всех условий для права на принятие НДС к вычету в программе.

Схема формирования проводок по НДС при поступлении товара.

Списание НДС

В результате сформированы проводки по списанию НДС только по регистру бухгалтерии.

Схема формирования проводок при списании НДС вручную.

В 1С для отражения принятия НДС к вычету делается две параллельные записи в регистрах по НДС:

- Расход по регистру НДС предъявленный ;

- регистрационная запись в регистре Книга покупок .

Документ Операция, введенная вручную не формирует автоматически таких записей в регистрах, поэтому в результате входящий НДС «зависает» в регистре НДС предъявленный .

Ошибка «зависшего» НДС

При автозаполнении документа Формирование записей книги покупок программа включает для принятия к вычету такой НДС, т.к. пытается автоматически провести Расход НДС по регистру.

Определение суммы зависшего входящего НДС

Для того чтобы поправить ошибки, связанные с «зависшим» НДС, необходимо сначала определить, по каким счетам-фактурам и в каких суммах входящий НДС «завис» в программе.

Для этого мы предлагаем воспользоваться отчетом Экспресс-проверка .

Экспресс-проверка

Пошаговая инструкция определения «зависшего» НДС отчетом Экспресс-проверка .

Шаг 1. Откройте отчет Экспресс-проверка : раздел Отчеты – Анализ учета – Экспресс-проверка .

Шаг 2. Выполните настройку для поиска «зависшего» НДС: кнопка Показать настройки – Список возможных проверок — Ведение книги покупок по налогу на добавленную стоимость – флажок Соответствие остатка НДС по приобретенным ценностям по счету 19 БУ и в подсистеме учета НДС .

Шаг 3. Сформируйте отчет по кнопке Выполнить проверку .

Прочие отчеты для выявления зависшего НДС

Для выявления «зависшего» НДС можно так же использовать настройку Универсального отчета Проверка «зависшего» НДС. Но минус состоит в том, что она не дает расшифровку в разрезе счетов-фактур, по которым входящий НДС «завис».

Исправление ошибки с зависшим НДС

Покажем, как внести исправление в 1С, если выявлен «зависший» НДС в регистре НУ.

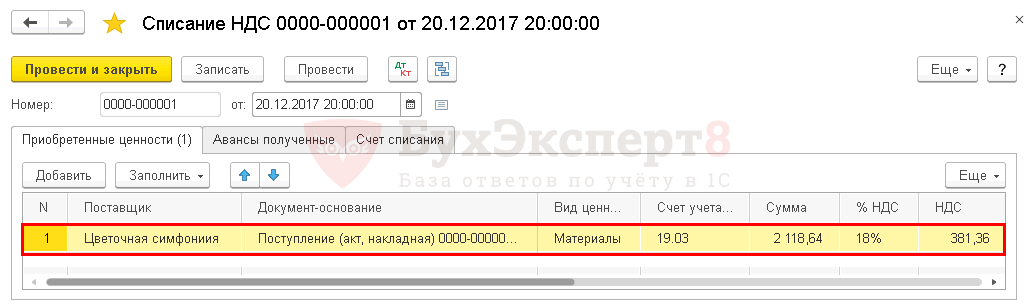

Списание входящего НДС вручную

Для списания входящего НДС по регистру НДС предъявленный воспользуемся документом Операция, введенная вручную .

Шаг 1. Создайте новый документ Операция, введенная вручную : раздел Операции – Бухгалтерский учет – Операции, введенные вручную – кнопка Создать — Операция .

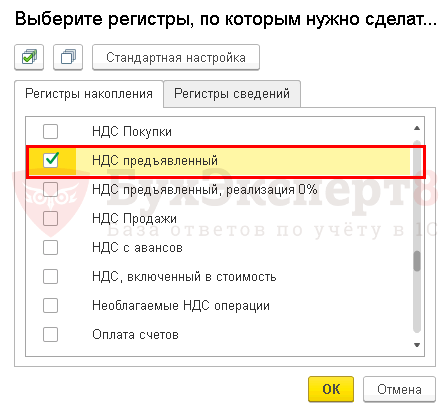

Откройте форму выбора регистров НДС по кнопке ЕЩЕ – Выбор регистров .

Шаг 2. На вкладке Регистры накопления поставьте флажок НДС предъявленный .

Шаг 3. Перейдите на вкладку НДС предъявленный и по кнопке Добавить внесите данные по списанию НДС.

Вкладка Бухгалтерский и налоговый учет не заполняется. Проводка по списанию НДС с кредита счета 19 ранее уже была сделана. Записи формируются только по регистру НДС предъявленный .

Шаг 4. Сохраните документ по кнопке Записать и закрыть .

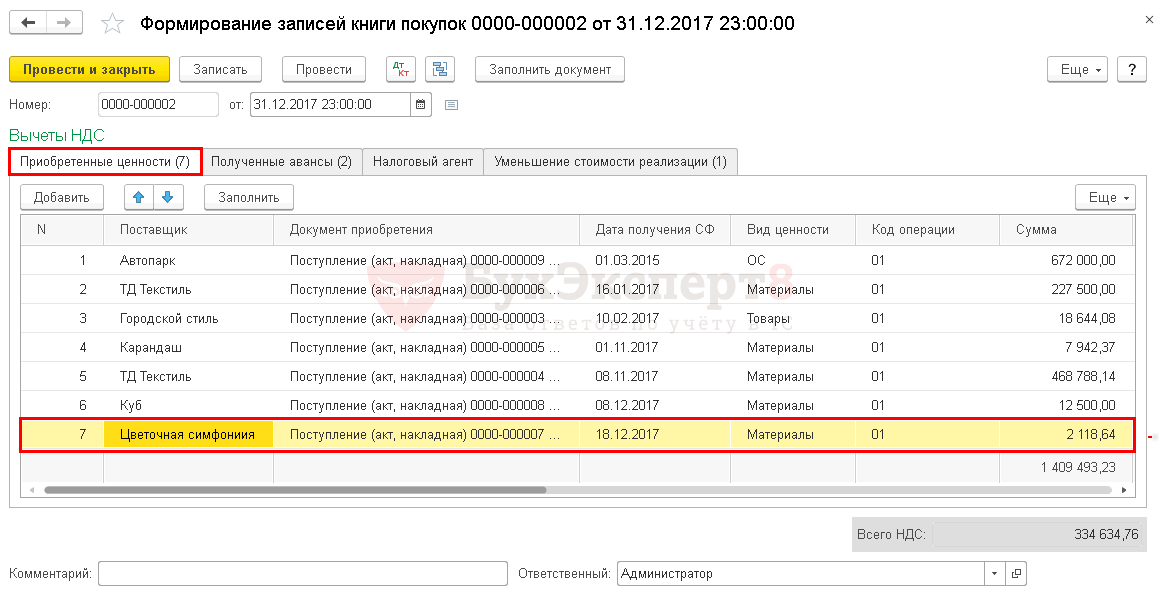

Шаг 5. Проверьте заполнение документа Формирование записи книги покупок — кнопка Заполнить документ .

Данные по счету-фактуре поставщика ООО «Цветочная композиция» больше не попадают в документ Формирование записей книги покупок . Исправление выполнено корректно.

Списание НДС специализированным документом

Для списания НДС в 1С существует специальный регламентный документ Списание НДС : раздел Операции – Закрытие периода – Регламентные операции НДС – кнопка Создать – Списание НДС .

Если бухгалтер хочет списать НДС и вообще его не принимать к вычету, то лучше воспользоваться этим документом. Он сразу сформирует проводку на списание НДС по БУ и спишет НДС по регистру НДС предъявленный .

Документ формирует необходимые движения:

- в бухгалтерском учете; PDF

- в регистре накопления НДС предъявленный . PDF

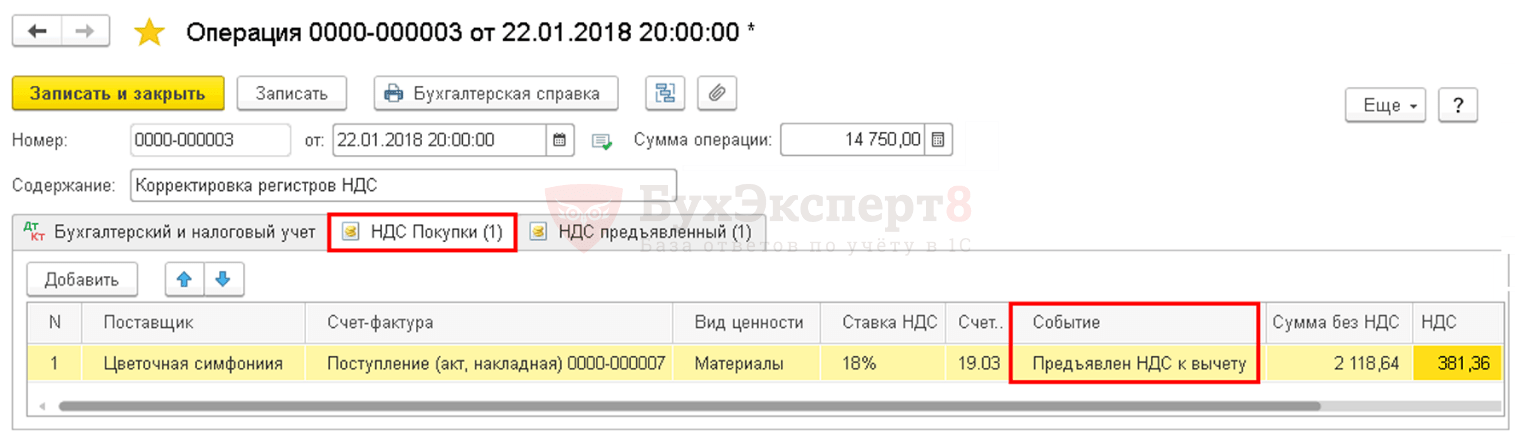

НДС необходимо принять к вычету

Если в результате проверки запись по принятию НДС к вычету не попала ранее в Книгу покупок и не была отражена в Декларации по НДС (Раздел 8) , то для возможности воспользоваться правом на вычет НДС в документе Операция, введенная вручную нужно добавить и заполнить новую вкладку по регистру накопления НДС Покупки .

Принятие НДС к вычету вручную будет выглядеть так:

Регистр НДС предъявленный .

Регистр НДС Покупки .

Отражение вычета НДС в Книге Покупок : раздел Отчеты – НДС – Книга Покупок .