Dacă se detectează o eroare în declarația de TVA. S-a găsit o eroare la calcularea taxelor: reguli pentru corectarea erorilor fiscale

S-a depus raportarea TVA, se pare că te poți relaxa... Totuși, nu toți contabilii pot răsufla ușurați – unii dintre ei vor trebui să facă modificări în raportare. Aceasta este de obicei o consecință a faptului că au fost descoperite erori în declarația depusă sau au fost primite cu întârziere documentele de la contrapartidă referitoare la perioadele anterioare.

În acest articol vom analiza cazurile în care cel mai adesea devine necesar să se recurgă la depunerea unei declarații de TVA modificate, precum și modul de a face acest lucru și de a evita eventualele sancțiuni.

În baza articolului 81 din Codul fiscal al Rusiei, o organizație este obligată să depună o declarație actualizată numai dacă erorile și datele neînregistrate identificate după depunerea rapoartelor pentru a subestima valoarea impozitului.

Dacă declarația primară conține informații nesigure sau incomplete care nu conduc la o subestimare a sumei impozitului, atunci contribuabilul nu este obligat să depună o „ajustare”, deși are dreptul să o facă.

Ce amenință o companie sau un antreprenor care a depus o declarație actualizată? Simplul fapt al transmiterii sale nu implică sancțiuni - totul depinde de faptul dacă datele primare nesigure au cauzat o subestimare a impozitului. Dacă acesta este cazul, atunci restanțele și penalitățile ar trebui plătite înainte de depunerea „clarificării”. În acest caz, în conformitate cu paragraful 4 al articolului 81 din Codul fiscal al Federației Ruse, contribuabilul va fi eliberat de răspunderea pentru plata incompletă a impozitului.

Dacă restanțele nu sunt plătite înainte ca serviciul fiscal să afle despre aceasta, organizației poate fi aplicată o amendă în conformitate cu articolul 122 din Codul fiscal al Federației Ruse.

Deși legislația nu impune anexarea la declarația actualizată a unor documente explicative, totuși vor exista Este o idee bună să scrieți o scrisoare de intenție. Mai mult, la efectuarea audit de birou inspectorii vor cere în continuare clarificări. Scrisoarea trebuie să indice ce declarație fiscală și pentru ce perioadă se fac modificări, ce informații eronate (incomplete sau neprezentate), în ce secțiuni și rânduri ale declarației se află acestea, precum și să furnizeze indicatori primari și actualizați. Dacă erorile au afectat baza de impozitare, ar trebui să se furnizeze un nou calcul și o nouă sumă de impozitare. În cazul plății restanțelor și penalităților, trebuie să indicați detaliile de plată și, împreună cu declarația și scrisoarea de intenție, să trimiteți o copie scanată a acesteia la biroul fiscal.

Situații specifice

Acum să ne uităm la situațiile comune în care este imposibil să evitați depunerea unei declarații actualizate la serviciul fiscal și, de asemenea, când vă puteți descurca fără ea.

Perioada de raportare incorectă

Ce trebuie făcut dacă există o eroare în codul perioadei pentru care a fost întocmită declarația? Răspunsul este clar - trebuie să anunțați serviciul fiscal despre această eroare și cât mai repede posibil. În caz contrar, puteți primi sancțiuni și pot fi impuse atât organizației (articolul 119 din Codul fiscal al Federației Ruse), cât și oficialului (15.5 din Codul contravențiilor administrative al Federației Ruse).

Este necesară depunerea unei „clarificări” în acest caz? Această opțiune este posibilă, deși este posibil să întâmpinați neînțelegeri din partea Serviciului Fiscal Federal. Este posibil ca pur și simplu să nu accepte documentul, deoarece nu a fost depusă nicio declarație primară în perioada specificată. Sau luați în considerare declarația actualizată ca fiind depusă pentru prima dată cu încălcarea termenului limită, iar apoi organizația poate fi amendată în conformitate cu articolul 119 din Codul fiscal al Federației Ruse.

Este mai bine să faci asta:

Declarați în scris la biroul fiscal că o declarație depusă cu un cod de perioadă incorect trebuie considerată depusă pentru o astfel de perioadă (indicând codul corect al acesteia).

Cel mai adesea, Serviciul Fiscal Federal acceptă astfel de explicații și consideră că organizația a raportat fără încălcări. Dar dacă mai urmează penalități, organizația are șansa să o conteste - în practica judiciară există exemple când arbitrii au decis astfel de cazuri în favoarea contribuabilului (Rezoluția Serviciului Federal Antimonopol din Districtul Caucaz de Nord din 30 iulie 2009 în cazul nr. A32-22251/2008- 12/190).

Documente primite cu întârziere

Adesea, în practică, există situații în care documentele referitoare la o perioadă anterioară sunt primite de la o contraparte. De exemplu, o factură pentru o tranzacție din decembrie poate fi primită încă din ianuarie a anului următor. În astfel de cazuri, nu este nevoie să depuneți o „clarificare”, deoarece puteți include o factură „întârziată” în carnetul de achiziții în perioada curentă. Această regulă a fost introdusă la începutul anului 2015 prin paragraful 1.1 al articolului 172 din Codul fiscal al Federației Ruse. Pe baza acestuia, puteți solicita deducerea TVA pentru orice perioadă în termen de trei ani de la data primirii bunurilor, lucrărilor sau serviciilor.

Cu toate acestea, această procedură se aplică numai deducerilor prevăzute la paragraful 2 al articolului 171 din Codul fiscal al Federației Ruse. Alte deduceri de TVA (de exemplu, plătite în calitate de agent fiscal, la plată în avans etc.) trebuie declarate în perioada în care bunurile achiziționate au fost acceptate în contabilitate, cu condiția ca acestea să fi fost utilizate pentru desfășurarea activităților supuse TVA.

A existat o supraestimare a deducerii TVA

O situație în care ar trebui cu siguranță depusă o declarație de TVA actualizată este: când, din cauza unei erori, deducerea fiscală a fost umflată. Într-adevăr, în consecință, cuantumul impozitului este subestimat, iar acest lucru, așa cum se spunea la începutul articolului, impune organizației obligația de a furniza „clarificări”. Uneori, acest lucru se întâmplă din vina contabilului - de exemplu, a înregistrat aceeași factură de două ori sau a făcut o eroare tehnică la introducerea informațiilor în sistemul contabil. Dar aceasta poate fi și o consecință a acțiunilor eronate ale departamentului de contabilitate al furnizorului. Să presupunem că factura inițială primită în trimestrul de raportare a fost ulterior corectată și datată în perioada următoare.

Indiferent de vina cui este că deducerea este supraevaluată, va trebui depusă o declarație modificată. Dar înainte de asta trebuie să corectați erorile din cartea de achiziții - faceți o foaie suplimentarăși introduceți informațiile corecte în el. Informațiile care pot fi șterse trebuie să fie notate cu semnul „ minus».

Erori în carnetul de achiziții care nu afectează suma deducerii

Uneori, în documentele primare ale perioadelor trecute, puteți găsi erori tehnice care nu afectează valoarea TVA-ului. De exemplu, indicarea eronată a TIN, adresa, numele contrapărții.

În virtutea articolului 81 menționat anterior din Codul fiscal al Federației Ruse, prezența acestora nu obligă contribuabilul să depună o declarație actualizată.

Primiți o factură corectată

Se întâmplă ca un contabil să descopere erori în factura primită și să solicite furnizorului să le corecteze. Acesta din urmă întocmește o factură de ajustare și o trimite cumpărătorului. Cu toate acestea, poate exista un interval de timp între aceste evenimente, iar organizația va primi documentul corectat în trimestrul următor.

Potrivit Serviciului Fiscal Federal, o astfel de factură ar trebui înregistrată în perioada în care a fost primită versiunea corectă. Deducerea solicitată anterior pentru aceasta va trebui anulată, TVA-ul recalculat, cuantumul acesteia și penalitățile plătite, iar apoi trebuie depusă o declarație actualizată.

Este de remarcat faptul că această poziţie a serviciului fiscal nu găseşte sprijin neechivoc în rândul arbitrilor- își iau deciziile atât în favoarea Serviciului Fiscal Federal, cât și în favoarea contribuabililor.

De asemenea, trebuie reținut că nu toate datele eronate de pe facturi pot duce la refuzul deducerii. Alineatul 2 al articolului 169 din Codul Fiscal al Federației Ruse prevede în mod direct că, dacă erorile nu interferează cu identificarea părților la tranzacție, a numelui și a costului mărfurilor, a cotei și a valorii TVA-ului, atunci nu există motive pentru refuzând o deducere pe o astfel de factură. Prin urmare, înainte de a contacta furnizorul pentru un document de ajustare, ar trebui să vă asigurați că este necesar.

Amendamente la secțiunile 8 și 9

Ajustările datelor din registrul de cumpărături sau vânzări pentru perioada anterioară care afectează cuantumul impozitului se efectuează în secțiunile declarației actualizate. 8 Şi 9 .

Pentru mulți contabili, acest punct rămâne neclar: dacă este necesar să se includă întreaga secțiune în „clarificare” sau dacă este suficient să reflecte doar partea corectată.

Nu există încă clarificări oficiale în această privință, dar la seminarii reprezentanții Serviciului Fiscal Federal vorbesc despre corectitudinea ambelor metode. Principalul lucru este să alegeți corect " semn de relevanță» document, care este indicat prin rând 001 atât secțiunea în sine, cât și anexele acesteia.

Semn de relevanță- un parametru care reflectă corectitudinea datelor secțiunii conținute în declarația primară:

- Dacă au fost corecte și nu necesită modificări, atunci codul „ 1 ».

- Dacă o secțiune conținea date incorecte sau incomplete, relevanța acesteia este marcată cu codul „ 0 ", iar informațiile corecte sunt indicate în câmpurile sale.

Astfel, conform explicațiilor autorităților fiscale, reflectă modificările în secțiuni 8 Şi 9 O declarație actualizată se poate face în două moduri:

- Prima metodă este ca conținutul secțiunii să fie introdus în declarație în întregime - nu numai corectate, ci și date corecte. Mai mult, în coloana „ semn de relevanță" pentru secțiunea este plasată " 0 „, iar Anexa 1 (fișa suplimentară a cărții corespunzătoare) nu este completată. Aceasta înseamnă că întreaga secțiune specificată a declarației primare ar trebui să fie considerată incorectă și ar trebui utilizate în schimb datele dintr-o secțiune similară a declarației actualizate.

- A doua modalitate este să înregistrați numai datele partiției corectate 8 și/sau 9 prin Anexa 1. În acest caz, indicați relevanța aplicației „ 0 ", iar relevanța secțiunii în sine este indicată de codul " 1 " O astfel de înregistrare va însemna că toate celelalte informații din secțiunea corespunzătoare a declarației primare, cu excepția celor prezentate ca parte a „clarificării”, sunt corecte. Vă recomandăm să utilizați această metodă specială, deoarece este conformă cu Decretul Guvernului Rusiei nr. 1137, conform căruia modificările trebuie făcute prin foi suplimentare.

Am analizat câteva erori comune care apar în declarațiile de TVA. După cum se poate vedea din articol, nu este întotdeauna necesar ca un contribuabil să depună o declarație modificată, deși în unele cazuri acest lucru va trebui în continuare făcut.

Dupa depunerea decontului de TVA a fost descoperita o eroare. În carnetul de achiziții pentru luna mai 2016 a fost duplicată factura din ianuarie 2015. Cum să reflectați corect în contabilitate o operațiune corectivă de rambursare a TVA din buget. Este necesar să se întocmească o declarație actualizată și în ce interval de timp?

Da, trebuie întocmită o declarație actualizată, deoarece eroarea a condus la o subestimare a obligațiilor fiscale pentru TVA (paragraful 1, clauza 1, articolul 81 din Codul Fiscal al Federației Ruse). Nu există termene limită pentru depunerea clarificărilor. Dar vă recomandăm să faceți acest lucru cât mai devreme posibil. Dacă inspectorii descoperă mai devreme o plată insuficientă a impozitului, ei pot impune o amendă. Dacă oferiți o modificare, plătiți impozit și penalități suplimentare, veți evita o amendă.

Pentru a corecta o eroare din foaia aditionala a carnetului de achizitii pentru trimestrul in care s-a facut eroarea (in cazul dumneavoastra, trimestrul 2), anulati inscrierea pe factura suplimentara. Indicați indicatorii de cost cu semnul minus. În declarația actualizată pentru suma corectă, formați Anexa 1 la Secțiunea 8. La rândul 001 din Anexă, indicați valoarea 0.

Reflectați taxa suplimentară de TVA din cauza unei erori la o dublă deducere folosind următoarea postare:

– se percepe TVA suplimentar pentru plata la buget

Reflectați acumularea penalităților prin postarea:

Debit 99 Credit 68 subcont „Amenzi (penalități)”

– au fost acumulate penalități de TVA.

Motivație

Olga Tsibizova, Director adjunct al Departamentului de Politică Fiscală și Tarifară Vamală al Ministerului de Finanțe al Rusiei

Cum să pregătiți și să depuneți o declarație de TVA

Declarații actualizate*

12.126827 (6,7,8,9,21,24,25)

Situaţie: Este necesar să se depună o declarație de TVA actualizată dacă contabilul a descoperit o eroare care nu afectează valoarea impozitului plătit la buget (de exemplu, numerele incorecte ale facturii sunt indicate în secțiunile 8 sau 9)

Nu este nevoie să depuneți o clarificare. Dar fiți pregătiți să dați explicații inspectorilor fiscali.

Este obligatorie depunerea unei declarații actualizate numai dacă în declarația primară se găsesc informații incomplete sau nesigure, ceea ce a condus la o subestimare a bazei de impozitare ().* Dacă greșeala făcută nu afectează valoarea obligațiilor fiscale, atunci organizația are dreptul de a trimite o actualizare, dar nu este obligat să facă acest lucru () . În cazul în cauză există o astfel de inexactitate.

Cu toate acestea, în timpul auditului de birou, inspectoratul va compara numerele de factură pe baza cărora vânzătorul a acumulat TVA pentru plata la buget, iar cumpărătorul a acceptat aceste sume pentru deducere. După ce au descoperit neconcordanțe, inspecția va informa contribuabilul despre acest lucru și se va oferi să ofere explicațiile necesare sau să corecteze numerele eronate ale facturii în declarația inițială. Această procedură este prevăzută în paragraful 3 al articolului 88 din Codul fiscal al Federației Ruse. Dacă organizația a respectat cerințele inspecției, nu este nevoie să depună o declarație actualizată.

Dar dacă ați depus o declarație și apoi ați schimbat imediat inspectoratul fiscal, atunci inspectoratul anterior o va verifica. Trimiteți acolo explicații dacă vi se cere.

Caracteristicile informațiilor clarificatoare din secțiunile 8 și 9 din declarația de TVA sunt prezentate în tabel.

2.Din directoare

44.3934 (6,9)

12.80688 (6,9)

Situaţie: cum să reflectați în contabilitate sumele de TVA și impozitul pe venit acumulate suplimentar pe baza rezultatelor unui control fiscal la fața locului. Organizația este de acord cu decizia de inspecție

Procedura contabilă depinde de erorile din care perioadă le-au identificat inspectorii și dacă acestea pot fi considerate semnificative sau nu.

Există trei opțiuni:

- trebuie să adăugați taxe suplimentare pentru anul curent sau anul precedent, când înregistrările contabile pentru acesta nu au fost încă aprobate. Materialitatea erorii nu contează;

- Trebuie să adăugați taxe suplimentare pentru anul precedent, raportarea pentru care a fost deja aprobată. Eroarea este semnificativă;

- Trebuie să adăugați taxe suplimentare pentru anul precedent, raportarea pentru care a fost deja aprobată. Eroarea este nesemnificativă.

În situația actuală, corecțiile se fac în baza unei decizii și a obligației de plată a impozitelor (Partea 1, articolul 9 din Legea nr. 402-FZ din 6 decembrie 2011).

Veți primi aceste documente dacă, pe baza rezultatelor auditului, inspectorii fiscali identifică erori. Dacă sunteți de acord cu inspectorii, atunci luați în considerare data la care a fost descoperită eroarea ca fiind ziua în care a intrat în vigoare decizia privind stabilirea suplimentară a impozitului. Pe baza acestor informații, perioada în care a apărut eroarea, precum și semnificația acesteia, se aplică taxe suplimentare folosind una dintre următoarele opțiuni.

Opțiunea 1. Trebuie să adăugați taxe suplimentare pentru anul curent sau anul precedent. La momentul primirii deciziei de la inspectorii fiscali, evidenta contabila nu fusese inca aprobata.

În acest caz, adăugați TVA suplimentar la alte cheltuieli. perioada curentă, și impozitul pe venit - în ordinea generală prin debitarea contului 99:

Debit 91-2 Credit 68 subcont „Calcule TVA”

– se percepe TVA suplimentar pentru plata la buget;*

Opțiunea 2. Prin decizie a inspectorilor se impune acumularea de taxe suplimentare din perioada anterioară pentru care au fost deja aprobate evidențele contabile. Eroarea identificată este semnificativă.

Debit 84 Credit 68 subcont „Calcule TVA”

– se acumulează TVA suplimentar pentru plata la buget;

– impozitul pe venit suplimentar este stabilit pentru plata la buget.

Dar, suplimentar, percepe impozitul pe venit în corespondență cu contul 99 „Profituri și pierderi” în modul general:

Debit 99 Credit 68 subcont „Calcule pentru impozitul pe venit”

– impozitul pe venit suplimentar este stabilit pentru plata la buget.

Aceasta rezultă din Instrucțiunile pentru planul de conturi (conturi și).

Un exemplu de reflectare în contabilitate a sumelor TVA și impozitului pe venit acumulate suplimentar ca urmare a unui control fiscal la fața locului

Pe baza rezultatelor unui audit fiscal la fața locului efectuat în mai 2015, Alpha LLC a primit evaluări suplimentare:

– TVA pentru primul trimestru al anului 2015 – în valoare de 25.000 de ruble;

– impozit pe venit pentru 2014 – în valoare de 40.000 de ruble.

Arieratele de TVA au apărut din cauza faptului că achizițiile au fost înregistrate în contabilitate cu erori.

Pe 25 mai, Alpha a primit decizia de a impune obligația fiscală și obligația de a plăti impozite.

Documente primite după aprobarea anuală situatii financiare pentru 2014. Prin urmare, toate corecțiile legate de evaluările suplimentare de impozite sunt efectuate de contabilul Alpha în datele pentru luna curentă (mai 2015) și reflectate în situațiile financiare pe anul 2015.

În contabilitate s-au făcut următoarele înregistrări:

Debit 91-2 Credit 68 subcont „Calcule TVA”

– 25.000 de ruble. – a fost perceput TVA suplimentar pentru primul trimestru al anului 2015 pe baza rezultatelor unui control fiscal la fața locului;

Debit 99 Credit 68 subcont „Calcule pentru impozitul pe venit”

– 5000 de ruble. (RUB 25.000 ? 20%) – se reflectă o obligație fiscală permanentă;

Debit 84 Credit 68 subcont „Calcule pentru impozitul pe venit”

– 40.000 de ruble. – impozitul pe venit suplimentar a fost stabilit pentru anul 2014 pe baza rezultatelor unui control fiscal la fața locului.

O procedură similară se aplică atunci când decizia inspectorului este contestată, dar încă au fost plătite taxe suplimentare.

Serghei Razgulin, actual consilier de stat al Federației Ruse, clasa a III-a

Cum se ține cont de dobânda legală, penalități și dobânzi pentru îndeplinirea cu întârziere a obligațiilor din contract, prezentate organizației

Situaţie: cum să luăm în considerare amenzile și penalitățile pentru impozite și contribuții

Amenzile pentru încălcări și penalități fiscale sunt reflectate în contabilitate ca parte a sancțiunilor fiscale. Atunci când calculați impozitul pe venit, nu luați în considerare amenzile și penalitățile.

Legislația fiscală (legislația privind plata primelor de asigurare) separă conceptele de „pedeapsă” și „amendă”. O penalitate este o sumă de bani pe care o organizație trebuie să o transfere la buget în cazul îndeplinirii premature a obligației de a plăti un impozit sau o contribuție (

Conceptul de „ajustare” în sine implică o schimbare a unor date. Vom analiza modificarea datelor în contabilitatea TVA în 1C 8.3 folosind configurația „Contabilitatea întreprinderii” ca exemplu.

Există două opțiuni aici: utilizarea unei „Facturi de ajustare” (CAI) sau corectarea datelor introduse eronat. În multe privințe, acțiunile utilizatorului în aceste cazuri sunt similare, dar vom analiza în detaliu lucrul în 1C cu KSF, precum și cum să reflectăm corectarea directă a erorilor de TVA.

CSF-urile sunt emise de vânzător către cumpărător în cazul unei modificări a prețului și (sau) cantității bunurilor (lucrări, servicii). Stare importantă– astfel de modificări trebuie convenite între părțile la tranzacție. Apoi, nu este nevoie să depuneți declarații de TVA actualizate, iar CSF (de exemplu, documentele de ajustare pentru expediere) sunt reflectate în contabilitate pentru perioada în care au fost compilate (de la vânzător) și primite (de la cumpărător).

Există două tipuri de ajustări – creșterea sau scăderea costului vânzărilor. Un contabil trebuie să se confrunte mai des cu o situație de scădere a valorii, de exemplu, atunci când aplică reduceri retro.

Tratamentul contabil este următorul:

De la cumparator:

- Scăderea valorii - în cartea vânzărilor;

- Creșterea valorii este în cartea de achiziții.

De la vanzator:

- Reducerea costului - în carnetul de achiziții;

- Creșterea valorii este în cartea de vânzări.

Înainte de apariția Decretului Guvernului Rusiei nr. 952 din 24 octombrie 2013, când costul de transport a crescut, Vânzătorul trebuia să depună o declarație actualizată pentru perioada de expediere. Multe surse de pe Internet încă sfătuiesc această procedură, dar nu mai este relevantă. „Clarificări” cu privire la TVA sunt depuse dacă sunt descoperite erori, iar modificarea prețului convenită nu este acum o eroare.

Să luăm în considerare procesul de reflectare a CSF în programul de contabilitate 1C, mai întâi de la cumpărător, apoi de la vânzător.

Factura de ajustare in 1C de la cumparator

Exemplul 1. Cumpărătorul a primit SF de la vânzător în primul trimestru în valoare de 118.000 de ruble, inclusiv. TVA 18.000 ruble. În al doilea trimestru, părțile au convenit să modifice prețul în jos cu 10%. În al doilea trimestru, vânzătorul a oferit CSF în valoare de 106.200 de ruble. incl. TVA 16.200 ruble.

În documentul de ajustare, folosim tincturi pentru a indica ordinea în care se reflectă modificările. Aici trebuie indicat faptul că ajustarea se realizează prin acord (tipul de operație poate fi și corectarea erorilor, despre asta mai târziu).

În fila „Principal”, lăsați setarea „Restabiliți TVA în cartea de vânzări”. În plus, în funcție de situație, putem modifica opțiunile în care să reflectăm ajustarea - în toate secțiunile de contabilitate sau doar pentru TVA. Am ales prima variantă, apoi sunt generate înregistrări contabile.

Să schimbăm condiția: acum trebuie să creștem costul admiterii. Algoritmul acțiunilor este în mare măsură similar, doar datele sunt reflectate în carnetul de achiziții. În consecință, debifați caseta pentru a reflecta ajustarea în cartea de vânzări.

Completați partea tabelară a filei „Produse”. Creștem prețul, sumele rămase vor fi recalculate automat.

Pentru a reflecta datele din registrul de achiziții, completați documentul „Crearea intrărilor din registrul de achiziții”. Acesta este generat automat făcând clic pe butonul „Completați documentul”. Documentul are mai multe file; ajustarea noastră este reflectată în fila „Valori dobândite”.

Documentul conține tranzacții și înregistrări pentru registrele de TVA, pe baza cărora putem crea un carnet de achiziții.

Să o luăm pe aceeași Exemplul 1 Vom arăta doar reflectarea sa de la vânzător.

Avem un document primar și un SF pentru implementare.

Vom reduce prețul de vânzare, sumele rămase sunt recalculate automat.

În continuare, pentru a reflecta ajustarea în raportarea reglementată, ar trebui generate înregistrări în registrul de achiziții. Butonul „Completează documentul” le generează automat datele din exemplu sunt afișate pe fila dedicată reducerii costului vânzărilor.

Acum puteți vedea datele în cartea de achiziții.

Următoarea opțiune de ajustare este ca vânzătorul să mărească prețul. Algoritmul este în mare măsură similar; CSF este reflectat în cartea de vânzări.

Corectarea unei facturi în 1C

În plus, vom lua în considerare întrebarea ce să facem dacă datele trebuie modificate în cazul unei erori. Apoi nu se aplică CSF, ci se fac corecții, care ar trebui reflectate în listele suplimentare din carnetul de cumpărare sau vânzări, în funcție de situație, apoi se generează și se depun declarații actualizate.

Dacă nu trebuie să anulați SF, dar trebuie să faceți unele corecții, atunci în documentul pentru corectarea datelor ar trebui să selectați opțiunea „Corectarea documentelor primare”. Să arătăm un exemplu de corectare a datelor de implementare.

Înregistrăm sindicatul și ne uităm la carnetul de vânzări. La crearea registrului de vânzări, vedem că nu există date pentru al doilea trimestru.

Iar pentru primul a apărut o listă suplimentară, unde SF-ul incorect a fost anulat și s-a reflectat cel corect.

Am luat în considerare corectarea erorii atunci când prețul vânzătorului crește în alte opțiuni eronate, atunci când luăm în considerare vânzătorul și cumpărătorul, trebuie să ne ghidăm după logica acțiunilor descrise mai sus în CSF.

Sperăm că acest ghid vă va ajuta să vă dați seama rapid cum să ajustați corect TVA-ul în 1C.

Contribuabilul este obligat să depună o declarație actualizată dacă o eroare a dus la neplata impozitului, în special atunci când declarația a subestimat valoarea TVA-ului de plătit (clauza 1 a articolului 81 din Codul fiscal al Federației Ruse). Dacă contribuabilul a mai făcut o greșeală, atunci nu are obligația de a furniza o „ajustare”, dar are dreptul să facă o corectare în decontul de TVA.

În practică, unele erori tehnice care nu afectează indicatorii numerici pot fi corectate în cadrul unui audit de birou al decontului de TVA. Atunci când organul fiscal descoperă neconcordanțe între datele facturii din declarațiile contribuabililor contraparti, va solicita clarificări și, ca răspuns la această solicitare, contribuabilul va putea explica și corecta efectiv deficiențele în completarea secțiunilor 8 sau 9 din Decontul de TVA.

Deci, de exemplu, dacă la completarea secțiunilor 8 sau 9 din decontul de TVA, i.e. La completarea unui carnet de vânzări sau a unui carnet de cumpărare, contribuabilul a indicat incorect numărul sau data facturii sau a greșit în TIN-ul cumpărătorului sau vânzătorului, nu este necesar să depună o „clarificare” pentru TVA; De asemenea, nu este necesară corectarea declarației dacă în carnetul de cumpărare și, respectiv, Secțiunea 8 din declarația de TVA, contribuabilul a uitat să indice sau a indicat greșit numărul de înregistrare al declarației vamale din coloana 11 a facturii primite de la vânzător.

Dar în orice caz, contribuabilul trebuie să facă corecturi la cartea de vânzări (cartea de cumpărare), indicând datele corecte.

Unii contribuabili sunt îngrijorați că, atunci când introduc datele facturii în programul de contabilitate, au indicat incorect adresa vânzătorului sau cumpărătorului, iar atunci când efectuează un audit de birou al decontului de TVA, autoritatea fiscală va descoperi această eroare. Dorim sa va reamintim ca astfel de detalii nu sunt reflectate nici in carnetul de vanzari, nici in carnetul de achizitii, si deci in decontul de TVA. Prin urmare, nu trebuie să ne temem de neconcordanțe între datele declarației și Registrul unificat de stat al persoanelor juridice, Registrul unificat de stat al antreprenorilor individuali sau declarația contrapărții. Dacă adresa din factură a fost completată corect, atunci contabilul trebuie doar să facă modificări în programul contabil indicând detaliile corecte ale contrapărții.

Totodată, dacă vânzătorul a greșit numărul sau data facturii, a indicat un TIN incorect al cumpărătorului și nu dorește ca organele fiscale să aibă întrebări inutile la verificarea decontului de TVA depus de cumpărătorul său, acesta are dreptul de a depune o declarație de TVA actualizată, specificând detaliile corecte ale facturii, astfel încât datele vânzătorului să se potrivească cu datele specificate în declarația cumpărătorului.

Dacă, la completarea unei declarații, contribuabilul a greșit indicatorii digitali, aceasta poate fi corectată doar prin depunerea unei declarații actualizate.

Cum se corectează o eroare în decontul de TVA?

După cum sa menționat deja, dacă o eroare a avut ca rezultat neplata impozitului, contribuabilul este obligat să o corecteze prin depunerea unei declarații actualizate. Și pentru a evita penalitățile, înainte de a depune „clarificarea” este necesar să plătiți restanțele și penalitățile corespunzătoare (clauza 1 și clauza 4 din articolul 81 din Codul fiscal al Federației Ruse). De asemenea, prin depunerea unui decont de TVA actualizat, dacă dorește contribuabilul, se corectează o eroare care nu a afectat calculul taxei (de exemplu, erori în detaliile facturilor reflectate în Secțiunile 8-11 din Declarația de TVA).

În același timp, clauza 1 a articolului 54 din Codul fiscal al Federației Ruse prevede posibilitatea recalculării bazei de impozitare și a sumei impozitului în perioada în care a fost descoperită o eroare, dacă o astfel de eroare a dus la plata excesivă a impozit, adica Această prevedere vă permite să corectați o eroare fără a depune o declarație fiscală actualizată.

Cu toate acestea, această regulă nu poate fi aplicată TVA-ului.

Acest lucru se datorează faptului că declarația include date de pe facturi și la corectarea bazei de impozitare în perioada curentă, este imposibilă completarea corectă a declarației (inclusiv ajustarea datelor de pe factura emisă în secțiunea 9 din declarația de TVA) , adică . corectarea unei erori din perioada curentă nu este prevăzută de regulile de completare a declarației de TVA.

Și în ceea ce privește deducerile de TVA, clauza 1 a articolului 54 din Codul fiscal al Federației Ruse este în general inaplicabilă, deoarece la corectarea unei erori, deducerile corectează numai valoarea impozitului calculat, iar baza de impozitare nu este recalculată. Adevărat, unele deduceri pot fi transferate oficial într-o perioadă ulterioară, dar despre asta vom vorbi puțin mai târziu.

Deci, în practică, reiese că este posibilă corectarea erorilor din decontul de TVA făcut în perioada trecută doar în perioada în care acestea au fost comise, adică. prin depunerea declaraţiilor actualizate. Dar mai întâi trebuie să faceți corecții la cartea de vânzări sau la cartea de achiziții.

Reguli generale de corectare a registrului de vânzări și a registrului de achiziții

De asemenea, este necesară corectarea datelor din aceste registre fiscale în cazurile în care nu există obligația de a depune o declarație actualizată și contribuabilul trebuie să corecteze erorile tehnice. In cazul in care erorile sunt descoperite dupa incheierea trimestrului in care au fost facute, se fac inscrieri corective in carnetul de vanzari sau carnetul de cumparari in foi suplimentare ale carnetului de vanzari (caietul de cumparari) in care s-au facut erorile (clauza 4 din Regulament). pentru ținerea registrului de vânzări, clauza 3, 11 Reguli de ținere a registrului de vânzări, aprobate prin Hotărârea nr. 1137)

Pentru a face o înscriere în carnetul de vânzări sau carnetul de cumpărare despre facturi care nu erau incluse anterior în acestea, trebuie să înregistrați facturile „uitate” într-o filă suplimentară la carnetul de vânzări sau respectiv carnetul de achiziții. Iar pentru a elimina mențiunea eronată, într-o foaie suplimentară la cartea de cumpărături (cartea vânzărilor) este necesară repetarea mențiunii „extra” despre factură, indicând indicatorii numerici ai facturii cu semn negativ.

Să aruncăm o privire mai atentă la cele mai frecvente erori și opțiuni pentru corectarea lor.

Eroare 1. Am uitat să înregistrez factura emisă în carnetul de vânzări

Facturile trebuie inregistrate in carnetul de vanzari in perioada in care au aparut obligatii fiscale (clauza 2 din Regulile de mentinere a carnetului de vanzari). În consecință, factura „uitată” ar trebui înregistrată într-o filă suplimentară din carnetul de vânzări al trimestrului în care a luat naștere baza de impozitare a TVA. De asemenea, este necesară depunerea unui decont de TVA actualizat, având achitat în prealabil restanțele și penalitățile.

Eroare 2. A fost emisă o factură „în plus”.

În multe organizații, managerii, mai degrabă decât angajații contabili, se ocupă de pregătirea documentelor primare și a facturilor. Prin urmare, după sfârșitul trimestrului, uneori se dovedește că s-a înregistrat vânzarea de bunuri (muncă, servicii), care nu a existat.

Astfel de situații sunt tipice pentru organizațiile care efectuează lucrări de construcție și instalare. În ultima zi a trimestrului, antreprenorul a întocmit un proces-verbal de finalizare a lucrărilor și a emis o factură, dar clientul a refuzat să semneze procesul-verbal din motive obiective. Într-o astfel de situație, nu există nicio implementare a lucrărilor, ceea ce înseamnă că factura este emisă prematur. Prin urmare, trebuie anulat.

Serviciul Fiscal Federal al Federației Ruse explică că, dacă vânzătorul nu a înregistrat factura emisă în registrul de vânzări, iar cumpărătorul în registrul de achiziții, atunci nu apar consecințe fiscale pentru părțile la tranzacție (Scrisoarea Serviciului Federal de Taxe al Federației Ruse din 30 aprilie 2015 N BS-18-6/499@ ). Adică, pentru a anula o factură emisă eronat, vânzătorul trebuie să anuleze înscrierea despre aceasta în carnetul de vânzări.

Dacă cumpărătorul a înregistrat o factură emisă eronat în registrul de achiziții, atunci trebuie să anuleze înregistrarea despre aceasta în registrul de achiziții. După cum s-a menționat deja, în cazul în care este necesar să se efectueze modificări în carnetul de vânzări sau cartea de achiziții după încheierea trimestrului, astfel de corecții se fac în foile suplimentare ale carnetului de vânzări (caietul de achiziții), adică. înregistrările facturilor „în plus” sunt anulate (indicatorii numerici sunt reflectați cu valoare negativă).

Eroare 3. A înregistrat o factură cu numere incorecte (supraestimat sau subestimat valoarea TVA de plătit)

La înregistrarea facturilor completate corect, puteți face o greșeală la completarea carnetului de achiziții (cartei de vânzări) introducând date incorecte. În acest caz, pentru a corecta erorile, înregistrările incorecte ale facturii sunt anulate, adică. într-o foaie suplimentară a carnetului de vânzări (cartei de cumpărare), repetă înregistrări eronate, dar indică indicatorii numerici cu semnul minus și fac înscrierea corectă.

Într-o astfel de situație, indiferent de rezultatele recalculării, trebuie depus un decont de TVA actualizat. Dacă contribuabilul a subestimat valoarea TVA de plătit, atunci înainte de a depune „clarificarea” este necesar să plătească restanțele și penalitățile corespunzătoare.

Eroare 4. Am uitat să declar deducerea TVA

Practica arată că cel mai adesea contribuabilii uită să deducă TVA calculat la primirea unei plăți în avans atunci când reflectă transportul de bunuri (lucrări, servicii) (clauza 8 din articolul 171, clauza 6 din articolul 172 din Codul fiscal al Federației Ruse). Mulți oameni uită să deducă TVA-ul plătit în calitate de agenți fiscali. În aceste situații, în cazul în care contribuabilul dorește să profite de deducerile „uitate”, trebuie depus un decont de TVA actualizat, mărind cuantumul deducerilor.

Cert este că, potrivit Ministerului de Finanțe al Federației Ruse, nu toate deducerile pot fi transferate într-o perioadă ulterioară.

În conformitate cu clauza 1.1 din articolul 172 din Codul fiscal al Federației Ruse, deducerea TVA-ului pentru bunuri (lucrări, servicii) specificată în clauza 2 a articolului 171 din Codul fiscal al Federației Ruse, i.e. TVA prezentată de vânzători și TVA „vamă” poate fi declarată în termen de trei ani de la reflectarea în contabilitate a bunurilor (lucrări, servicii). Mai mult, deducerile pot fi solicitate în părți în diferite trimestre (Scrisoarea Ministerului Finanțelor al Rusiei din 18 mai 2015 N 03-07-РЗ/28263).

Excepțiile includ activele fixe, echipamentele pentru instalare și (sau) activele necorporale. TVA-ul poate fi transferat asupra acestora, dar trebuie declarat în în întregime(adică, deducerea nu poate fi transferată parțial) (Scrisoarea Ministerului de Finanțe al Rusiei din 19 decembrie 2017 N 03-07-11/84699).

Deduceri nespecificate în clauza 1.1. Articolul 172 din Codul fiscal al Federației Ruse nu poate fi transferat într-o perioadă ulterioară.

În consecință, dacă un contribuabil descoperă că a uitat să deducă TVA calculată la primirea unei plăți în avans la data expedierii bunurilor (lucrări, servicii) sau TVA plătită de un agent fiscal și nu dorește să discute cu autoritățile fiscale, astfel de deduceri trebuie declarate în trimestrul în care sunt îndeplinite condițiile de deducere, i.e. în decontul de TVA actualizat. Aceste deduceri nu trebuie transferate într-o perioadă ulterioară (Scrisorile Ministerului Finanțelor din 21.07.2015 N 03-07-11/41908, din 09.04.2015 N 03-07-11/20290).

În același timp, normele capitolului 21 din Codul fiscal al Federației Ruse pot stabili și alte termene pentru deducerea TVA. De exemplu, deducerea TVA-ului la returnarea unei plăți în avans sau la returnarea bunurilor (lucrări, servicii) este posibilă după ce operațiunile de ajustare corespunzătoare în legătură cu returnarea mărfurilor sau refuzul bunurilor (lucrări, servicii) sunt reflectate în evidențele contabile, dar nu mai târziu de un an de la data returnării sau refuzului (clauza 5 din articolul 171 și clauza 4 din articolul 172 din Codul Fiscal al Federației Ruse).

Și deducerile pentru facturile de ajustare se fac în termen de trei ani de la data emiterii facturii de ajustare (clauza 13 din articolul 171 și clauza 10 din articolul 172 din Codul fiscal al Federației Ruse). Prin urmare, puteți declara astfel de deduceri atât în perioada curentă, cât și într-un decont de TVA actualizat, dacă, desigur, termenele pentru

Deducerile de TVA nu sunt omise.

Astfel, în cazul în care un contribuabil descoperă că a uitat să pretindă o deducere de TVA care poate fi utilizată într-o perioadă ulterioară, nu este necesară depunerea unui decont de TVA actualizat. Se poate declara in perioada curenta. În cazul în care este imposibilă „reportarea” deducerii la o perioadă ulterioară, pentru exercitarea dreptului la deducere trebuie depusă o „clarificare”. În acest caz, factura uitată trebuie înregistrată într-o filă suplimentară din carnetul de cumpărături al trimestrului în care a apărut dreptul la deducere.

Eroare 5. A fost făcută o eroare la completarea facturii

Dacă s-a făcut o eroare la completarea facturii, de exemplu, a fost indicat prețul greșit pentru produs, cota de impozitare a fost amestecată etc., de exemplu. O eroare în factură împiedică autoritățile fiscale să identifice vânzătorul, cumpărătorul, bunurile (lucrare, servicii), costul acestora, suma și cota TVA trebuie corectată (clauza 2 din articolul 169 din Codul fiscal al Federației Ruse; ). În caz contrar, cumpărătorul nu poate deduce TVA.

Facturile se corectează prin emiterea unei facturi corectate (completate corect) cu același număr și dată. În acest caz, rândul 1a indică numărul și data corectării facturii. Indicatorii de factură rămași sunt completați așa cum ar fi trebuit să se facă inițial (corect).

Odată corectată factura, vânzătorul trebuie să facă corectarea în registrul de vânzări pentru perioada în care a fost înregistrată factura originală. Daca o factura se corecteaza dupa incheierea trimestrului in care a fost inregistrata in carnetul de vanzari, atunci corectiile de carte de vanzari se fac intr-o fisa suplimentara a carnetului de vanzari pentru trimestrul in care a fost inregistrata factura cu eroare.

O înregistrare a unei facturi completate incorect este anulată, de ex. indicatorii sai numerici sunt indicati cu o valoare negativa si se inregistreaza factura corectata.

După alcătuirea unei fișe suplimentare din carnetul de vânzări, este necesară depunerea unui decont de TVA actualizat, indiferent de modul în care s-a modificat baza de impozitare a TVA, incl. pentru a proteja cumpărătorul de interacțiunile inutile cu autoritățile fiscale.

În cazul în care cumpărătorul a primit o factură corectată, acesta poate deduce TVA în perioada în care a pretins o deducere pe factura completată incorect. Contribuabilii au primit oficial acest drept de la 1 octombrie 2017 (Rezoluția Guvernului Federației Ruse din 19 august 2017 N 981), după ce au fost aduse modificări la regulile de completare a documentelor de TVA aprobate prin Decretul Guvernului Federației Ruse din 26 decembrie 2011 N 1137 (denumită în continuare Rezoluția N 1137).

De la 1 octombrie 2017, o factură rectificată primită după încheierea perioadei fiscale se înregistrează într-o filă suplimentară a caietului de cumpărături pentru trimestrul în care a fost înregistrată factura înainte de a fi efectuate corecțiile acesteia (clauza 4. și clauza 9). din Regulile de contabilitate achiziții utilizate în calculul taxei pe valoarea adăugată, aprobate prin Hotărârea nr. 1137). În acest caz, se anulează înscrierea despre factura completată greșit (clauza 3 și clauza 5 din Regulile de completare a unei fișe suplimentare din carnetul de achiziții utilizate în calculele taxei pe valoarea adăugată, aprobate prin Hotărârea nr. 1137).

De exemplu, un cumpărător a acceptat TVA pe o factură completată incorect în al treilea trimestru din 2017, iar în al doilea trimestru din 2018 a primit o factură corectată. În acest caz, în foaia suplimentară a carnetului de cumpărături pentru trimestrul 3 2017, va anula înscrierea despre factura completată incorect și va înregistra factura corectată.

Și aici poate apărea întrebarea: cumpărătorul trebuie să depună un decont de TVA actualizat dacă valoarea deducerilor nu s-a modificat? De exemplu, în al treilea trimestru al anului 2017, cumpărătorul a acceptat pentru deducerea TVA-ului la bunuri pe baza unei facturi în valoare de 118.000 de ruble, adică. 18.000 TVA, iar în trimestrul 2 din 2018 a primit o factură corectată în valoare de 236.000 RUB, incl. TVA 36.000 ruble.

Pentru a se asigura că valoarea deducerilor din decontul de TVA modificat nu crește, contribuabilul a decis să declare deducerea pe factura modificată pe părți, i.e. a anulat înregistrarea despre factura completată incorect în valoare de 118.000 RUB. si a inscris factura corectata intr-o fisa aditionala caietului de cumparare pentru trimestrul 3 2017, indicand in coloana 15 din fisa suplimentara a caietului de cumparare costul bunurilor (lucrare, servicii) indicat in coloana 9 la randul „Total plătibil” a facturii corectate (în exemplul nostru - 236.000 de ruble), iar în coloana 16 - suma TVA acceptată pentru deducere - 18.000 de ruble. El a reflectat partea rămasă a deducerii (18.000 RUB) pe factura corectată în registrele de achiziții din perioada curentă. În consecință, cuantumul deducerilor de TVA pe baza rezultatelor trimestrului 3 din 2017 nu s-a modificat.

Faptul este că erorile semnificative ale facturii, în special erorile legate de costul mărfurilor și valoarea TVA solicitată, privează cumpărătorul de dreptul de a deduce TVA (clauza 2 a articolului 169 din Codul fiscal al Federației Ruse). În consecință, indiferent dacă cumpărătorul a primit sau nu o factură corectată, o deducere pentru o factură completată incorect nu este posibilă. Aceasta înseamnă că prin deducerea TVA, cumpărătorul a supraestimat valoarea deducerilor, adică. a făcut o greșeală care a dus la neplata impozitului și este obligat să o corecteze (clauza 1 a articolului 81 din Codul fiscal al Federației Ruse). Deducerea TVA pe factura corectata este dreptul contribuabilului si acest drept trebuie declarat in decontul de TVA.

În plus, dacă cumpărătorul nu are un decont de TVA actualizat, datele din decontul de TVA actualizat al vânzătorului nu se vor „restrânge” cu datele de returnare ale cumpărătorului. Prin urmare, există riscul ca, dacă nu se depune o declarație actualizată de TVA, organul fiscal, în timpul unui audit la fața locului, să „retragă” din deduceri întreaga sumă de TVA pe o factură completată incorect, în timp ce organul fiscal nu va „impune” dreptului la deducere pe factura corectată contribuabilului .

Cum se completează și se întocmește un decont de TVA actualizat?

După efectuarea modificărilor la cartea de vânzări și (sau) la cartea de achiziții, trimitem o declarație de TVA actualizată. Declarația actualizată trebuie să cuprindă acele secțiuni ale declarației și anexele la acestea care au fost depuse anterior organului fiscal, ținând cont de modificările aduse acestora, precum și alte secțiuni ale declarației și anexele la acestea, în cazul unor modificări. (adăugări) acestora (clauza. 2 Procedura de completare a declarației de TVA, aprobată prin Ordinul Serviciului Federal de Impozite din Rusia din 29 octombrie 2014 N ММВ-7-3/558@ (denumită în continuare Procedura de completare a declaratiei)).

Aceste. Secțiunile 1-7 din decontul de TVA se depun „retransmis” (sub rezerva corecțiilor necesare). Deci, de exemplu, dacă un contribuabil a greșit cuantumul bazei de impozitare sau a deducerilor de TVA reflectate în secțiunea 3 din decontul de TVA, el trebuie să ajusteze datele din această secțiune și suma totală a TVA de plătit la buget reflectată. în Secțiunea 1 a Declarației.

Atunci când se utilizează o foaie suplimentară a registrului de vânzări și (sau) a registrului de achiziții pentru a corecta o eroare, declarația actualizată trebuie completată cu Anexa nr. 1 la Secțiunea 9 (date din fișa suplimentară a registrului de vânzări) și (sau) Anexa nr. 1 la Secțiunea 8 (date din fișa suplimentară a carnetului de achiziții). În același timp, în secțiunile de la 8 la 12, dacă nu trebuie corectate, în coloana 3 de pe rândul 001 indicatorul relevanței informațiilor este indicat cu numărul „1”, iar în rândurile 005, 010 - se pun 190 liniute (clauza 45.2 etc. din Procedura de completare a declaratiei).

În Anexele nr. 1, Secțiunile 8 și 9 ale declarației, la rândul 001, indicatorul relevanței informațiilor este indicat cu cifra „0”. Aceste. datele din carnetul de vânzări și cumpărături, precum și datele din secțiunile 10-12 din declarație (dacă au fost incluse în declarația inițială) nu trebuie reîncărcate numai datele din foile suplimentare ale carnetului de vânzări și achiziție; cartea va fi încărcată în Anexa nr. 1 la secțiunea 8 și secțiunea 9 .

În cazul în care contribuabilul a depus deja o declarație actualizată și o astfel de nevoie apare din nou, i.e. au fost compilate mai multe fișe suplimentare pentru registrul de vânzări sau registrul de achiziții pentru același trimestru în Anexa nr. 1 la Secțiunea 8 și (sau) 9, informațiile din mai multe foi suplimentare sunt reflectate ca o singură fișă suplimentară.

Aceste. rândurile 090 - 300 din Anexa nr. 1 la secțiunea 9 din declarație reflectă datele specificate în coloanele 2 - 8, 10 - 19 din toate filele suplimentare ale carnetului de vânzări (clauza 48.8 din Procedura de completare a declarației de impozit pe valoare). taxă adăugată, aprobată prin Ordinul Serviciului Fiscal Federal al Rusiei din 29.10.2014 N ММВ-7-3/558@). Anexa nr. 1 la Secțiunea 8 se completează în același mod.

Am examinat doar cele mai „populare” erori din decontul de TVA și opțiuni posibile corectiile acestora. Dacă aveți întrebări, vă rugăm să contactați Pravovest Audit. Consultanții, auditorii și avocații noștri sunt întotdeauna gata să ajute în rezolvarea problemelor complexe.

Mulți contabili sunt familiarizați cu această problemă atunci când TVA-ul de intrare se strecoară într-un document de la un trimestru la altul, în ciuda faptului că a fost deja acceptat pentru deducere cu mult timp în urmă.

Să ne uităm la cum să detectăm un TVA „blocat” și, cel mai important, cum să corectăm eroarea, precum și:

- motivele apariției TVA-ului „blocat” la intrare;

- generarea de rapoarte în 1C pentru a identifica TVA „blocat”;

- metode de corectare a erorilor.

1C oferă un sistem separat de registre de TVA, astfel încât este adesea dificil pentru un contabil să se ocupe de TVA-ul primit „blocat” pe factura unui furnizor din perioadele anterioare. Acest lucru este deosebit de important atunci când contabilitatea în program este efectuată cu erori.

În acest articol, vom merge în detaliu, pas cu pas, până la înțelegerea algoritmului programului în ceea ce privește TVA-ul primit, găsirea erorilor și oferirea modalităților de corectare a TVA-ului „blocat”.

Eroare la blocarea TVA-ului primit

Adesea, un contabil crede ca pentru a se deduce TVA este suficient sa faci o afisare in 1C Dt 68.02 Kt 19 si nu conteaza cum se face. De exemplu, acestea ar putea fi:

- afisari manuale pentru TVA in document Intrare manuală ;

- ajustarea manuală a înregistrărilor TVA în documente.

Mișcările din registrele de acumulare de TVA, și nu din conturile contabile, sunt cele care formează înregistrările în carnetul de achiziții și în carnetul de vânzări, precum și datele pentru declarația de TVA.

Prin urmare, pentru a analiza erorile asociate cu TVA-ul prezentat de furnizor, vom monitoriza mișcările registrului de TVA prezentat.

Contabilitatea TVA-ului aferent prezentat de furnizor

Pentru a înțelege greșeala făcută, să fim mai întâi atenți la document Chitanță (act, factură) .

Postari conform documentului

Documentul generează tranzacții:

- Dt 19.03 Kt 60.01 – acceptarea in contabilitate a TVA aferenta prezentata de furnizor.

Documentul formează și mișcarea conform registrului de TVA.

- registru TVA prezentat – înregistrarea tipului de mișcare Venire. Aceasta este o intrare potențială în cartea de achiziții. Ea așteaptă să fie îndeplinite toate condițiile pentru dreptul de a accepta TVA ca deducere în program.

Schema de generare a tranzactiilor cu TVA la primirea bunurilor.

Stergere TVA

Ca urmare, tranzacțiile de anulare a TVA au fost generate doar în registrul contabil.

Schemă de generare a tranzacțiilor la anularea manuală a TVA-ului.

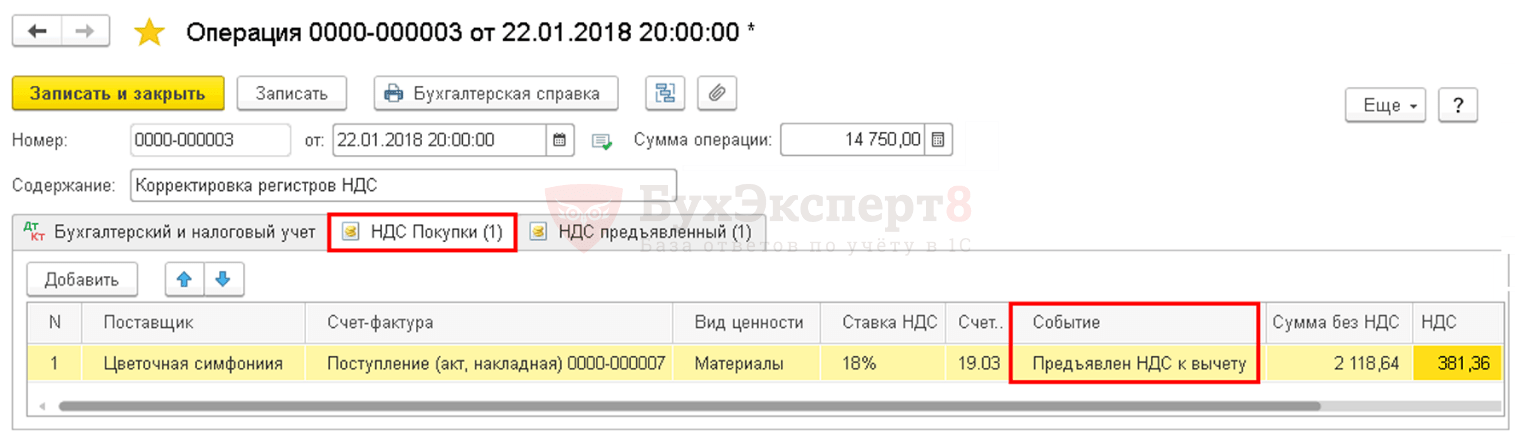

În 1C, pentru a reflecta acceptarea TVA-ului pentru deducere, în registrele de TVA se fac două înregistrări paralele:

- Consum prin registru TVA prezentat ;

- înregistrarea înregistrării Cartea de cumpărături .

Document Intrare manuală nu generează automat astfel de înscrieri în registre, prin urmare, TVA-ul primit „se blochează” în registru TVA prezentat .

Eroare de TVA blocat

La completarea automată a unui document Generarea de intrări în registrul de achiziții programul include astfel de TVA pentru deducere, deoarece încearcă să gliseze automat Consum TVA prin registru.

Determinarea cuantumului TVA-ului blocat

Pentru a corecta erorile asociate cu TVA-ul „blocat”, trebuie mai întâi să determinați pentru ce facturi și în ce sume TVA-ul primit este „blocat” în program.

Pentru a face acest lucru, vă sugerăm să utilizați raportul Cec expres .

Cec expres

Instrucțiuni pas cu pas pentru determinarea unui raport de TVA „blocat”. Cec expres .

Pasul 1: Deschideți raportul Cec expres : capitolul Rapoarte – Analiza contabila – Verificare rapida.

Pasul 2. Completați setările pentru a căuta TVA „blocat”: butonul Afișare setări – Lista de verificări posibile – Menținerea unui registru de achiziții pentru taxa pe valoarea adăugată – casetă de selectare Corespondența soldului TVA la valorile achiziționate în contul 19 BU și în subsistemul de contabilitate TVA.

Pasul 3. Generați un raport folosind un buton Rulați verificarea .

Alte rapoarte pentru identificarea TVA blocată

Pentru a identifica TVA „blocat”, puteți utiliza, de asemenea, setarea Raportului universal Verificarea TVA „blocat”. Dar dezavantajul este că nu oferă o defalcare a facturilor pentru care TVA-ul primit este blocat.

Remedierea unei erori cu TVA blocat

Vă vom arăta cum să faceți o corecție în 1C dacă în registrul NU este identificat un TVA „blocat”.

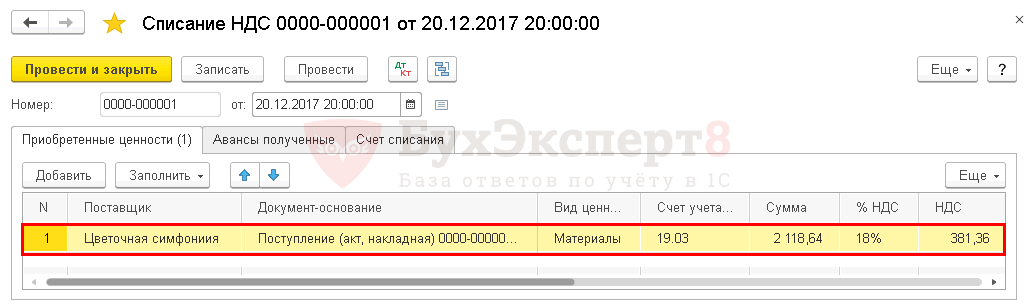

Ștergerea manuală a TVA-ului primit

Pentru a șterge TVA-ul primit prin înregistrare TVA prezentat hai sa folosim documentul Intrare manuală .

Pasul 1: Creați un document nou Intrare manuală : capitolul Operațiuni – Contabilitate – Tranzacții introduse manual – Buton Creare – Operațiune.

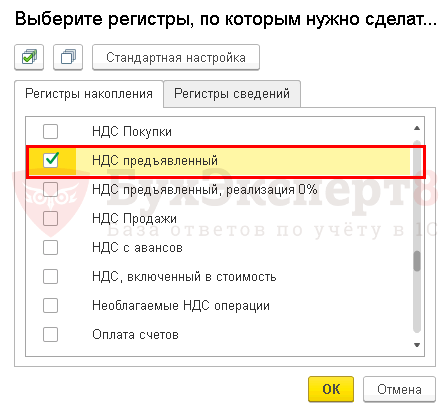

Deschideți formularul de selectare a registrului de TVA folosind butonul MAI MULT – Înregistrați selecția.

Pasul 2. Pe fila Registre de acumulare bifați caseta TVA prezentat .

Pasul 3: Accesați fila TVA prezentat si prin buton Adăuga Introduceți informațiile de anulare a TVA-ului.

Tab Contabilitate si contabilitate fiscala necompletat. Afisarea pentru anularea TVA din creditul contului 19 a fost deja facuta anterior. Înregistrările sunt generate numai conform registrului de TVA prezentat.

Pasul 4. Salvați documentul folosind butonul Salvați și închideți .

Pasul 5. Verificați că documentul este complet Crearea unei intrări în registrul de achiziții - buton Completați documentul .

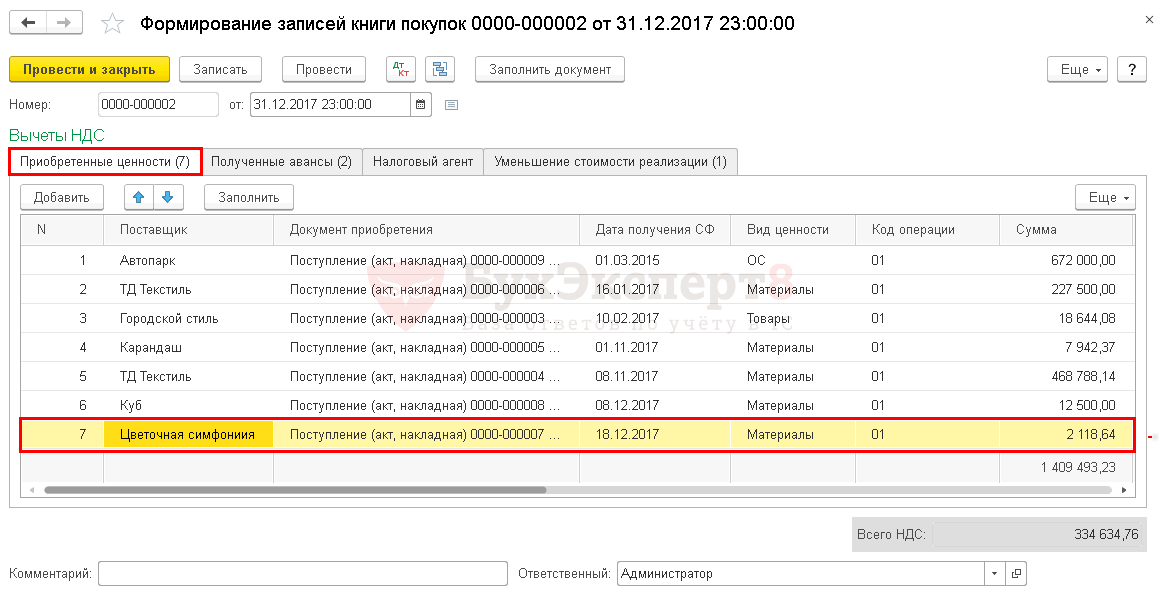

Datele de pe factura de la furnizorul Tsvetochnaya Composition LLC nu mai sunt incluse în document Generarea de intrări în registrul de achiziții . Remedierea a fost finalizată corect.

Ștergerea TVA-ului folosind un document specializat

Există un document de reglementare special pentru anularea TVA în 1C Stergere TVA : capitolul Operațiuni – Închiderea perioadei – Operațiuni obișnuite de TVA – Buton Creare – Stergere TVA.

Dacă un contabil dorește să anuleze TVA-ul și să nu-l deducă deloc, atunci este mai bine să folosească acest document. Va genera imediat o înregistrare pentru anularea TVA conform contabilității și anularea TVA conform registrului TVA prezentat .

Documentul formează mișcările necesare:

- în contabilitate; PDF

- în registrul de acumulare TVA prezentat . PDF

TVA-ul trebuie dedus

Dacă, în urma auditului, înregistrarea pentru acceptarea TVA pentru deducere nu a fost inclusă anterior în Registrul de achiziții și nu a fost reflectată în Declarații de TVA (Secțiunea 8), apoi pentru posibilitate exercita dreptul de deducere a TVA-ului in document Intrare manuală trebuie să adăugați și să completați o nouă filă pentru registrul de acumulare Achizitii cu TVA .

Acceptarea manuală a TVA-ului pentru deducere va arăta astfel:

Registru TVA prezentat .

Registru Achizitii cu TVA .

Reflectarea deducerii TVA în Cartea de cumpărături : capitolul Rapoarte – TVA – Cartea de cumparare.