Retrageți din umplerea probei UTII 4. Cerere de radiere a UTII IP: instrucțiuni de completare

Legislația pentru antreprenori prevede mai multe tipuri de regimuri fiscale preferențiale, care includ UTII. Toate sunt folosite voluntar. Prin urmare, antreprenorii individuali pot schimba periodic sistemele de impozitare pentru a reduce povara fiscală. În plus, în legătură cu viitoarea desființare a UTII (2018), mulți antreprenori o părăsesc treptat.

IP poate înceta utilizarea imputării din următoarele motive:

- Tipul de activitate situat pe UTII nu se mai desfasoara.

- Închide afacerea.

- Au fost încălcate criteriile de aplicare a acestui regim.

- Regimul fiscal este schimbat.

Codul Fiscal al Federației Ruse stabilește că un antreprenor trebuie să trimită, în termen de cinci zile, Serviciului Fiscal Federal o cerere de retragere dacă încetează să mai folosească acest regim. Pentru acest document, un formular special UTII 4 a fost stabilit prin ordin al Serviciului Federal de Taxe. Pentru a-l completa, puteți utiliza servicii și programe de internet pentru completarea rapoartelor. De asemenea, un antreprenor individual poate achiziționa un formular UTII-4 de la o tipografie sau îl poate imprima de pe un computer și îl poate completa manual.

Un antreprenor individual trimite o cerere de radiere a UTII la fiscul de la locul unde se desfășoară activitatea, personal, prin reprezentant autorizat. Este posibil să trimiteți formularul UTII-4 prin poștă sau canale de comunicare electronică.

Încetarea folosirii imputării începe de la data precizată în document, din ultima zi a lunii în care a avut loc încălcarea cerințelor de utilizare a UTII, momentul trecerii la noul regim.

Un antreprenor individual trebuie să rețină că, în unele cazuri, schimbarea UTII la un alt regim preferențial (de exemplu) se poate face la sfârșitul anului. Dacă acest lucru se realizează în timpul acesteia, atunci cel mai probabil antreprenorul va fi obligat să aplice sistemul general de impozitare. Prin urmare, ar fi mai potrivit să se amâne decizia privind tranziția până la sfârșitul anului.

După primirea cererii în formularul UTII-4, Serviciul Fiscal Federal trebuie, în termen de cinci zile, să elimine prin imputare antreprenorul individual din calitatea de contribuabil și să îi trimită o notificare scrisă în acest sens.

Dacă un antreprenor a lucrat în acest mod în mai multe municipalități, atunci cererile trebuie depuse la fiecare Inspectorat Federal al Serviciului Fiscal de la locul de desfășurare a activității. De asemenea, dacă un antreprenor individual a decis complet să nu folosească UTII, dar l-a folosit pentru două sau mai multe tipuri de activități, toate acestea trebuie indicate în aplicație.

Exemplu de completare UTII-4

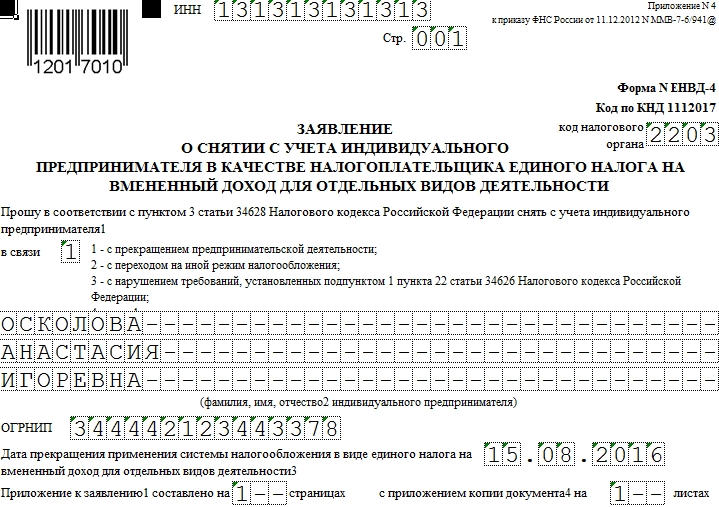

În partea de sus a documentului este indicat TIN-ul antreprenorului de 12 caractere. Puțin mai jos, în partea dreaptă a foii sub numărul formularului, introduceți codul din 4 cifre al serviciului fiscal la care este trimisă cererea.

Apoi trebuie să indicați motivul pentru care antreprenorul este radiat sub UTII:

Apoi trebuie să indicați motivul pentru care antreprenorul este radiat sub UTII:

- Codul „1” este setat dacă încetează complet orice activitate comercială.

- Codul „2” - dacă va trece la utilizarea unui alt sistem fiscal.

- Codul „3” este utilizat dacă, în timpul implementării activității, au fost încălcate condițiile de utilizare a sistemului imputat - numărul de angajați a depășit 100 de persoane.

- Cod „4” - în alte cazuri, de exemplu, dacă antreprenorul continuă să lucreze, dar închide tipul de activitate pentru care a fost aplicat UTII.

După aceasta, trebuie să vă indicați numele complet fără abrevieri. Toate celulele goale din acest câmp sunt tăiate.

După aceasta, trebuie să vă indicați numele complet fără abrevieri. Toate celulele goale din acest câmp sunt tăiate.

Pe linia următoare introduceți codul OGRNIP. După ce se introduce data de la care antreprenorul dorește să se radieze.

Sub acesta trebuie să indicați numărul de foi de aplicații, cu o defalcare a tipurilor de activități. În plus, dacă o cerere la biroul fiscal este depusă de către un reprezentant autorizat, atunci este necesar să se indice pe câte foi de documente care confirmă drepturile sale sunt anexate.

În următorul bloc, care este împărțit în două părți, antreprenorul introduce date doar în stânga. Indică cine depune formularul completat - antreprenorul însuși (cod „1”) sau reprezentantul acestuia (cod „2”). În al doilea caz, trebuie să-i introduceți numele complet. și TIN. Apoi se notează numărul de telefon de contact, se pune o semnătură și data finalizării. Dacă documentul este depus de un reprezentant, atunci este necesar să se indice numele documentului care confirmă drepturile acestuia. Toate celulele goale trebuie marcate cu un „-”.

Pe foaia de cerere se pot introduce trei coduri de activitate prin care se produce radierea. Dacă există mai multe astfel de tipuri, atunci puteți utiliza pagini suplimentare.

Pe foaia de cerere se pot introduce trei coduri de activitate prin care se produce radierea. Dacă există mai multe astfel de tipuri, atunci puteți utiliza pagini suplimentare.

În fiecare, trebuie să introduceți și adresa completă la care a fost trimis. Toate celulele goale din toate blocurile sunt tăiate. La sfârșitul paginii trebuie să puneți o semnătură care confirmă că datele din document sunt corecte.

În fiecare, trebuie să introduceți și adresa completă la care a fost trimis. Toate celulele goale din toate blocurile sunt tăiate. La sfârșitul paginii trebuie să puneți o semnătură care confirmă că datele din document sunt corecte.

UTII este un regim special de impozitare pentru întreprinzătorii individuali și organizații. Are unele avantaje și poate fi mai benefică decât alte sisteme fiscale. Trecerea la acest regim este însoțită de depunerea unei cereri speciale la organele fiscale. Potrivit legii, ieșirea dintr-un astfel de regim necesită și documentare. Un exemplu pentru un antreprenor individual este UTII-4.

Cum se completează o cerere

Pentru a anula cu succes un antreprenor individual ca contribuabil sub UTII, trebuie să descărcați formularul actual. Completați-l corect și cu acuratețe și, de asemenea, aveți timp să îl depuneți la biroul fiscal în termenul necesar, care este de 5 zile.

Pagina de titlu ar trebui să conțină următoarele informații:

- TIN, precum și OGRNIP ale contribuabilului, care i-au fost furnizate de organul fiscal.

- Numele complet al antreprenorului care este contribuabil.

- Un cod care indică motivul scoaterii UTII de la impozitare, sau codul „4”, care indică ajustarea datelor și modificările naturii activității în sine sau locul reproducerii acesteia.

- Data la care UTII își încetează valabilitatea pentru acest antreprenor individual. Ar trebui să fii deosebit de atent aici. Dacă aceasta este o încetare a activității, atunci acest indicator corespunde zilei de încetare. Dacă aceasta este o tranziție la un alt regim, atunci data corespunde momentului în care acest celălalt regim a început să funcționeze. Dacă aceasta este o încălcare, în urma căreia dreptul antreprenorului individual de a utiliza UTII a fost revocat, atunci este indicată data limită a lunii în care au fost identificate aceste încălcări.

- Dacă este necesar, indicați numărul de pagini ale cererii și ale documentelor justificative, care, de exemplu, pot fi atașate dacă documentul a fost scris de un reprezentant autorizat al întreprinzătorului individual.

- Coloana Fiabilitate indică cine a completat această cerere.

- De asemenea, este necesar să se indice data la care a fost compilat și completat formularul UTII-4.

- Este necesar să indicați numărul de telefon care va fi folosit dacă este necesar pentru a contacta întreprinzătorul individual.

- Dacă formularul a fost întocmit de un reprezentant, atunci se indică numele și numărul procurii.

Câmpurile necompletate rămase trebuie completate de către inspectorul fiscal în ordinea examinării și acceptării cererii.

Exemplu de completare a 1 foaie:

Pe a doua fișă (Anexă) se completează informații despre localizarea teritorială a obiectului și codul tipului de activitate.

Exemplu de completare a fișei 2:

Scopul acestui formular

Un antreprenor individual, care desfășoară activități care fac obiectul UTII, poate înceta să o desfășoare, poate schimba adresele la care lucrează și poate săvârși încălcări inacceptabile pentru UTII. Toate aceste acțiuni impun ca antreprenorul individual să fie radiat ca contribuabil în acest scop special. regim. Acest proces se realizează prin luarea în considerare de către autoritățile fiscale a unui document special - o cerere în formularul UTII-4 , pe care întreprinzătorul individual este obligat să le furnizeze organelor fiscale în cazul unei astfel de desfăşurări a evenimentelor.

Acest formular necesită o completare specială, care este reglementată de lege. În cazul în care întreprinzătorul individual a efectuat-o incorect sau a făcut greșeli, organele fiscale pot să nu accepte documentul cu titlu oneros, ceea ce ar putea avea ca rezultat impunerea de amenzi și penalități întreprinzătorului individual.

O trăsătură distinctivă a documentului de mai sus este că trebuie să indice motivul părăsirii regimului fiscal UTII. Acest lucru se întâmplă prin specificarea unui cod motiv, dintre care pot exista mai multe:

- Încetarea activității întreprinzătorului individual.

- Transferul unui antreprenor individual la un alt tip de activitate care nu este inclus în lista celor care dau dreptul la UTII.

- Schimbarea adreselor la care antreprenorul individual își desfășoară activitățile în cadrul afacerii.

- Trecerea la un alt regim fiscal.

- Încetarea UTII pentru acest antreprenor individual din cauza greșelilor și a infracțiunilor comise de acesta.

Separat, merită menționat atunci când un antreprenor individual dorește să informeze autoritățile fiscale despre modificările care au avut loc în activitățile sale (de exemplu, adresele s-au schimbat sau tipul de activitate s-a schimbat la altul). În acest caz, codul „4” este indicat într-o anumită coloană a paginii de titlu, urmat de completarea unei cereri în care pot fi indicate modificări în trei tipuri de activități. Dacă sunt mai multe, aplicația va ocupa o altă pagină.

Cererea de depunere a UTII-4 trebuie completată numai dacă pe „titlu” este indicat codul „4”. În alte circumstanțe, întregul formular UTII-4 va lua o singură coală.

Antreprenorul trebuie să depună acest formular în termen de cinci zile de la încetarea activității, modificarea regimului fiscal sau modificarea activității sale. Data de pe formular în sine este indicată când UTII și-a încetat valabilitatea. Autoritățile fiscale o vor lua ca dată de radiere. Dacă termenele nu sunt respectate, atunci impozitul poate continua să fie acumulat, iar neplata acestuia provoacă amenzi, precum și o creștere a cuantumului penalităților.

Deci, UTII-4 este o formă specială de document de cerere care este utilizată de întreprinzătorii individuali în cazul în care este necesară ieșirea din impozitarea UTII. Astfel de situații apar atunci când dreptul la UTII încetează din cauza încălcărilor, a dorinței voluntare a unui antreprenor individual, a rectificării datelor pentru același tip de impozitare, precum și atunci când forma activității sale este schimbată într-una care nu intră sub incidența acesteia. UTII.

Există cazuri când, din anumite circumstanțe, un antreprenor individual încetează să mai fie subiect al UTII.

Motivele pot fi încetarea activității sau schimbarea direcției acesteia, precum și decizia antreprenorului de a trece la un alt regim de impozitare.

Pentru a documenta acest proces, va trebui să completați formularul UTII 4 (Ordinul Serviciului Fiscal Federal al Rusiei nr. ММВ-7-6/941@) și să îl trimiteți în timp util departamentului fiscal.

Bazele

Cel mai adesea, motivul refuzului UTII este încetarea funcționării antreprenorului individual, care poate fi provocată de o serie întreagă de circumstanțe.

Pe lângă alte formalități pe care un antreprenor va trebui să le rezolve în timpul procesului de lichidare a unei afaceri, există probleme legate de serviciul fiscal.

Nuanțe la închiderea unui antreprenor individual

Procedura de încetare a funcționării unui antreprenor privat este mult mai complicată decât procesul de înregistrare a acestei forme de afaceri.

Proprietarul companiei va trebui să viziteze Serviciul Fiscal Federal, departamentul de înregistrare și să completeze o cantitate considerabilă de documente.

Procesul de închidere a unui antreprenor individual ar trebui să înceapă cu rambursarea datoriilor către toate contrapărțile, inclusiv către:

- bugetul de stat și fondurile extrabugetare;

- persoane fizice și organizații care au finanțat într-un fel sau altul compania;

- angajați angajați ai companiei.

Absența datoriilor este o garanție că procedura de lichidare se va desfășura fără litigii. După rambursarea datoriilor, puteți concedia personalul în conformitate cu cerințele legislației muncii.

Din punctul de vedere al derulării procedurilor oficiale, se pot distinge următoarele etape de închidere a unui antreprenor individual și anume:

Este important să rețineți că, înainte de a invita un inspector fiscal să efectueze un audit, va trebui să trimiteți un formular UTII 4 completat la Serviciul Fiscal Federal.

Din ce motive

Există mai multe motive care pot duce la închiderea unui antreprenor individual, inclusiv (Articolul 25 din Codul civil al Federației Ruse):

- decesul unui proprietar de afaceri;

- dorința voluntară a unui antreprenor de a-și lichida afacerea din cauza circumstanțelor actuale;

- o hotărâre judecătorească care impune încetarea imediată a activității întreprinzătorului individual;

- declararea falimentului societatii;

- expirarea perioadei de înregistrare sau deportarea antreprenorului în afara Federației Ruse.

Pe baza circumstanțelor de mai sus, se poate stabili că lichidarea poate fi voluntară sau forțată.

Dacă o companie se închide voluntar, proprietarul acesteia este primul care anunță serviciile fiscale și de înregistrare.

Dacă procesul este de natură obligatorie, atunci imediat după încheierea procesului decizia autorității judiciare relevante este trimisă Serviciului Federal de Taxe și departamentului de înregistrare.

Cadrul de reglementare actual

Problemele funcționării întreprinzătorilor individuali și încetarea activităților acestuia sunt acoperite în detaliu în întreaga gamă de acte legislative ale Federației Ruse, dintre care principalele sunt:

- Codul civil, ale cărui articole individuale abordează probleme legate de activitățile și lichidarea întreprinzătorilor individuali, și anume:

- Codul Fiscal descrie astfel de forme de colectare a plăților obligatorii către buget ca UTII și sistemul fiscal simplificat. Sunt cele mai des folosite de firmele mici. Toate aspectele acestor plăți sunt descrise în detaliu în capitolele 26.2 și 26.3.

- Legea federală-129 „Cu privire la înregistrarea de stat a persoanelor juridice și a antreprenorilor individuali” este dedicată problemelor de creare și lichidare a acestor forme de afaceri în Rusia.

Procedura de completare a unei cereri pentru un antreprenor individual

Din 2013, antreprenorii privați trec la UTII doar pe bază de voluntariat.

Pentru a profita de întreaga gamă de avantaje ale acestei forme de impozitare, antreprenorii individuali vor trebui să depună o cerere UTII-2 la departamentul fiscal de la locul înregistrării.

În acest caz, prezența mai multor condiții este importantă, și anume:

- UTII trebuie să fie recunoscut de autoritățile locale din regiunea în care își desfășoară activitatea compania (articolul 346.26 din Codul fiscal al Federației Ruse).

- Compania trebuie să desfășoare numai tipuri de activități strict definite (articolul 346.27 din Codul fiscal al Federației Ruse).

- Un antreprenor individual nu trebuie să depășească limitele stabilite de lege privind numărul de personal, numărul de utilaje și dimensiunea spațiului comercial.

Dacă un întreprinzător își încetează activitatea sau trece la o altă linie de activitate, va trebui să depună formularul UTII 4 la Serviciul Fiscal Federal.

Dacă documentul specificat este depus la departamentul fiscal de către un reprezentant al întreprinzătorului, atunci la cerere este atașată o procură certificată de un birou notarial.

Completarea formularului UTII 4

Formularul UTII 4 include o singură foaie în care antreprenorul va trebui să introducă informațiile necesare.

Este recomandabil să acordați atenție principalelor etape ale procesului de completare a acestui document important:

- La începutul documentului, sunt notate informații precum TIN, codul departamentului al Serviciului Federal de Taxe, OGRNIP, numele complet. proprietar de afaceri;

- Mai jos este data încetării funcționării întreprinzătorului individual în cadrul UTII;

- În continuare, va trebui să completați un câmp în care va trebui să indicați motivul radierii.

Ultimul paragraf, de regulă, prevede: lichidarea unei afaceri, trecerea la un alt mecanism de colectare a impozitelor, pierderea dreptului de utilizare a „imputației” etc. motivul lichidării, dacă există, poate să nu fie indicat.

În partea de jos a documentului se precizează cine depune exact declarația la departamentul fiscal - însuși proprietarul companiei sau reprezentantul acestuia (reprezentantul autorizat).

Aceasta include informații precum:

- Numele complet persoana și TIN-ul acesteia;

- numărul său de telefon de contact;

- semnătura și data depunerii documentului.

În prezent, este posibil să completați formularul UTII 4 nu numai manual, ci și folosind programe speciale de calculator.

De exemplu, în software-ul „afacerea mea” poți descărca, apoi tipări și completa un formular. În același serviciu de Internet, puteți introduce date în câmpurile obligatorii direct pe computer.

Forma documentului de care un antreprenor va avea nevoie pentru a înceta funcționarea în cadrul UTII este, de asemenea, atașată acestui articol.

Ce să faci cu aplicația

Alături de formularul UTII 4, un antreprenor care dorește să renunțe la acest regim de impozitare trebuie de obicei să completeze o cerere.

Este format dintr-o foaie în care proprietarul afacerii indică:

- codul activității sale, conform OKVED;

- indicarea direcției de funcționare.

Dacă un antreprenor este angajat în mai multe tipuri de activități simultan și toate se încadrează în UTII, atunci el le enumeră pe toate.

Completarea aplicației este foarte convenabilă pentru companiile care se combină impozit unic si un sistem simplificat: in acest caz, va trebui sa intre in el doar tipurile de activitati care se incadreaza in cele imputate.

Sunt cazuri când un antreprenor individual implementează activități diversificate și cele trei domenii alocate în aplicație nu îi sunt suficiente.

Într-o astfel de situație, el tipărește o altă cerere și o completează. Este important să indicați apoi pe foaia principală că documentul are două anexe.

Exemplu

Antreprenorul însuși completează formularul UTII 4, așa că ar trebui să respecte următoarele reguli importante:

- datele din document sunt introduse pe computer, după care hârtia este tipărită și semnată de către întreprinzător sau de mână - cu cerneală neagră sau albastră;

- toate cuvintele sunt scrise cu majuscule - câte unul în fiecare celulă;

- codul departamentului de servicii al Serviciului Federal de Taxe ar trebui să fie aflat în prealabil;

- Când indicați motivul refuzului UTII, nu trebuie doar să îl notați, ci și să indicați codul:

- data încetării utilizării UTII este prescrisă în următoarea ordine: data, luna și apoi anul;

- la finalul lucrării, într-un câmp special desemnat, se indică exact câte anexe (după numărul de tipuri de activități) sunt atașate documentului;

- un reprezentant al unui antreprenor individual sau proprietarul afacerii însuși își prezintă pașaportul atunci când prezintă un document, deci este important să vă asigurați că câmpurile referitoare la informațiile personale și de contact ale acestora sunt completate fără erori.

Exemplu de completare UTII 4 conform noului formular 2017:

Termenele de depunere stabilite

În termen de 5 zile după ce un antreprenor privat a decis să-și înceteze activitățile, acesta este obligat să depună o cerere la Serviciul Fiscal Federal pentru radiere.

În acest caz, este important să se țină cont de câteva nuanțe semnificative, inclusiv (Articolul 346.26 din Codul Fiscal al Federației Ruse):

- Data radierii se consideră a fi data specificată în cererea depusă de întreprinzător.

- Dacă proprietarul companiei întârzie depunerea cererii de încetare a funcționării în cadrul UTII, atunci data oficială a radierii este considerată ultima zi a lunii în care a fost depusă cererea. În consecință, pentru luna specificată, întreprinzătorul individual va trebui în continuare să plătească impozit și să depună o declarație.

În general, în termen de cinci zile, solicitantul va primi o notificare de la Serviciul Federal de Taxe, care va indica faptul că a fost radiat și de la ce data încetează obligația sa de a plăti UTII.

Citiți aici ce modificări au fost aduse Legii contribuabililor pentru SRL-uri în 2017.

Valoarea indicatorului fizic al UTII, vezi aici.

Dacă a existat o întârziere la depunerea documentului, în sesizare se va indica și cuantumul amenzii aplicate întreprinzătorului individual.

Penalizare pentru nedepunerea UTII 4 la închidere

Pe baza rezultatelor perioadei fiscale, care pentru UTII este un sfert, antreprenorul individual este obligat sa depuna o declaratie completata la departamentul fiscal.

Dacă nu face acest lucru până în data de 20 a lunii următoare trimestrului de raportare, i se vor aplica amenzi.

O situație similară apare dacă un om de afaceri nu trimite la timp o cerere de radiere sub UTII la Serviciul Fiscal Federal.

Amenda este de 5% din ultima sumă de impozit pentru fiecare lună de întârziere, dar nu mai mult de 30% din suma totală și nu mai puțin de 1000 de ruble (articolul 119 din Codul fiscal al Federației Ruse).

La depunerea unei cereri de radiere, trebuie să depuneți și o declarație completată pentru partea lucrată a trimestrului.

Astfel, completarea formularului UTII 4 în 2017 presupune introducerea datelor pe două foi ale documentului: secțiunea principală și anexa.

Formularul indică direcția activităților companiei, motivele radierii acesteia pentru impozitul imputat, informații despre cine va depune formularul.

În general, UTII 4 servește ca bază documentară pentru oprirea colectării unui singur impozit de la un întreprinzător. Este important să respectați nu numai regulile de completare a documentului, ci și termenele limită pentru depunerea acestuia la Serviciul Fiscal Federal.

UTII-4. Cerere de radiere a unui antreprenor individual ca platitor al UTII

Impozitarea pe venitul imputat este un regim voluntar pe care o întreprindere îl poate alege singur (sau îl poate refuza) fără instrucțiuni speciale. Prin oprirea activităților de „imputare”, Antreprenorii persoane fizice sunt obligate să depună la organele fiscale formularul UTII-4. Se folosește și când se opresc nu toate tipuri de activitati.

Umplerea eșantionului și formularul gol al formularului UTII-4

Folosind formularul

Principala funcție a formularului UTII-4 este de a arăta că întreprinzătorul individual va înceta să plătească un singur impozit pe venitul imputat. Prin urmare, cererea este asociată cu sfârșitul poziției antreprenoriale. Cu toate acestea, acest lucru nu este întotdeauna adevărat.

Adesea, necesitatea de a completa UTII-4 este asociată cu o tranziție la un alt sistem de impozitare. Apoi data acestei tranziții trebuie indicată pe pagina de titlu. După procesarea cererii de către organele fiscale, regimul UTII va înceta la data specificată.

Un alt motiv este depășirea limitelor stabilite de lege pentru întreprinzătorii individuali pe un singur impozit. În acest caz, se presupune și că veți trece la un alt sistem, totuși, în procesul de completare a formularului, veți vedea că aceste motive au coduri diferite.

Caracteristici de umplere

- Când este imprimat, completați formularul cu un pix albastru sau negru. Pentru raportarea electronică, se utilizează fontul Courier New cu 18 puncte. Literele sunt cu majuscule.

- În toate graficele există un caracter pe câmp. Există liniuțe în câmpurile goale.

În exemplu, avem un tip indicat în toate celelalte de pe formular, completăm celulele goale cu liniuțe, așa cum se arată în exemplu.

Termenele și caracteristicile de depunere

O cerere în formularul UTII-4 se depune la aceeași autoritate ca și UTII-2 (înregistrarea unui antreprenor individual ca plătitor unic de impozit pe venitul imputat). De reguli generale Fiscul trebuie anunțat în termen de 5 zile de la încetarea activității. Dacă termenele nu au fost respectate, atunci data va fi ultima zi a lunii în care a fost emis formularul.

La trecerea la un alt sistem de impozitare (cod 2) se indică data înregistrării ca plătitor al sistemului simplificat de impozitare sau al unei alte taxe.

Când nu este nevoie de formularul UTII-4

Singurul caz în care formularul UTII-4 nu este necesar este închiderea unei întreprinderi pe un singur impozit pe venitul imputat. Aici va trebui să completați UTII-3. În toate celelalte cazuri, atunci când un antreprenor decide să refuze regimul special, acesta trebuie să completeze și să depună o cerere, deoarece ieșirea din UTII nu are loc automat. Lipsa raportării nu poate duce decât la apariția și majorarea în continuare a amenzii.

Formularul UTII-4 (formular și eșantion)

Pentru a nu mai plăti impozite în regimul UTII, un antreprenor trebuie să depună o cerere la organul fiscal în formularul UTII-4. Codul Fiscal al Federației Ruse stabilește termenele limită pentru depunerea unei astfel de cereri și consecințele încălcării acestora. Mai jos puteți descărca formularul UTII-4 și puteți găsi o mostră de completat.

Cerere de radiere a antreprenorilor individuali din UTII

O cerere de radiere trebuie depusă în următoarele cazuri (articolul 346.28 din Codul fiscal al Federației Ruse):

activitățile pe UTII au fost întrerupte (depunerea declarațiilor fiscale zero UTII în acest caz nu este permisă; pentru a nu plăti impozit, antreprenorul trebuie radiat);

antreprenorul a schimbat regimul fiscal;

au fost încălcate condițiile de aplicare a regimului UTII (pentru antreprenori, limita numărului de angajați este importantă - nu mai mult de 100 de persoane pentru ultimul an calendaristic).

Cererea de radiere se depune în termen de 5 zile de la data:

încetarea activităților desfășurate pe UTII;

de la data trecerii la un alt regim fiscal (o astfel de tranziție se efectuează de la 1 ianuarie a anului următor);

din ultima zi a lunii în care s-a produs încălcarea condiţiilor regimului UTII.

Codul Fiscal stabilește consecințele încălcării acestui termen. Dacă cererea nu este depusă la timp, atunci radierea se efectuează nu mai devreme de sfârșitul lunii în care a fost depusă cererea. Data radierii va fi ultima zi a acestei luni.

Cererea se depune la organul fiscal unde antreprenorul este înregistrat ca plătitor UTII. Se depune conform formularului UTII-4, care a fost aprobat prin ordin al Serviciului Fiscal Federal din 11 decembrie 2002 N ММВ-7-6/941@. Mai jos puteți descărca gratuit formularul UTII-4 în format imprimat automat.

Exemplu de completare UTII-4

Mai jos vom oferi un exemplu de completare a UTII-4, folosind ca exemplu un antreprenor care a încetat activitățile impozitate în acest regim. Pentru a nu mai plăti impozite, un antreprenor trebuie să se anuleze ca plătitor UTII. Însuși faptul de încetare a activității, lipsa operațiunilor și a veniturilor în în acest caz, nu suficient. Impozitul se imputa si se va percepe chiar si in lipsa veniturilor. Nu este permisă posibilitatea depunerii unei declarații UTII zero de către departamentele financiare.

Noua formă de UTII-4

Impozitul unic pe venitul imputat este un regim fiscal special si este reglementat prin normele capitolului. 26.3 din Codul Fiscal al Federației Ruse (denumit în continuare Codul Fiscal al Federației Ruse). Clauza 3 art. 346.28 din Codul Fiscal al Federației Ruse prevede că înregistrarea și încetarea înregistrării ca plătitor UTII trebuie să se bazeze pe expresiile relevante ale voinței contribuabilului. Ordinul Serviciului Fiscal Federal al Rusiei din 11 decembrie 2012 nr. ММВ-7-6/941@ a stabilit că UTII-4 este o cerere de radiere a unui antreprenor individual ca plătitor UTII.

Prevederi generale privind UTII

De la 1 ianuarie 2013, contribuabilul însuși trebuie să decidă cu privire la utilizarea sau neaplicarea UTII. Decizia de a trece la plata UTII sau de a opri plata UTII este luată de contribuabil în mod independent și voluntar (clauza 1 a articolului 346.28 din Codul fiscal al Federației Ruse).

Procedura pentru ca un contribuabil să treacă la plata UTII și să nu mai plătească UTII este reglementată în detaliu de prevederile Codului Fiscal al Federației Ruse, dar acestea nu conțin cerințe pentru formularele de cerere pentru începerea sau oprirea plății UTII. Serviciul Fiscal Federal al Rusiei a emis Ordinul indicat mai sus, care a aprobat formularul UTII-4. Acest formular se aplică exclusiv cazurilor de radiere a întreprinzătorilor individuali ca plătitori UTII.

După cum rezultă din cuprinsul acestui formular, această cerere poate fi completată și depusă la autoritățile fiscale:

- in cazul incetarii complete a platii UTII de catre intreprinzatorul individual;

- în cazul încetării plății UTII în legătură cu anumite tipuri de activități comerciale.

Este important de reținut că puteți trece de la UTII la un alt regim de impozitare doar din anul calendaristic următor.

O cerere completată de reziliere a plății UTII este depusă de un antreprenor individual la organul fiscal exact la care antreprenorul este înregistrat ca plătitor UTII. Cererea trebuie depusă în cel mult 5 zile de la data încetării activității relevante sau a trecerii la un alt sistem de impozitare.

Procedura de umplere

Pentru a completa formularul UTII-4 în 2016, trebuie să îl descărcați. Acest lucru se poate face folosind link-ul de mai jos, în sistemele de referință juridice, pe site-ul oficial al Serviciului Federal de Taxe al Federației Ruse sau pe site-ul web al Serviciului Federal de Taxe din Rusia al Întreprinderii Unitare de Stat Federale GNIVT. Un antreprenor individual are dreptul, pe riscul și riscul său, de a găsi și descărca formularul specificat din alte surse, dar, din păcate, acuratețea unui astfel de formular nu poate fi garantată.

După ce formularul de cerere UTII-4 pentru anul 2016 a fost descărcat, puteți continua la completarea cererii.

Indiferent de prezența sau absența unei probe de completat formă nouă UTII-4 în 2016 trebuie să fie ghidat de instrucțiunile Serviciului Fiscal Federal al Rusiei conținute în ordinul relevant.

Formularul în sine constă dintr-o pagină care trebuie completată. Dacă anumite tipuri de activități sunt încetate sau locurile de activitate sunt excluse, antreprenorul va trebui să completeze și Anexa nr. 1 la cerere. Dacă există mai mult de trei tipuri separate de activități sau locuri, se completează mai multe fișe din Anexa nr. 1 în cantitatea necesară.

Este important să completați corect cererea în formularul UTII-4, așa că cererea trebuie completată într-un singur exemplar fie în text dactilografiat cu font Courier New înălțime de 16-18 puncte, fie manual, dar întotdeauna cu un negru sau stilou albastru.

Vă rugăm să rețineți că:

- toate câmpurile formularului trebuie completate de către antreprenor;

- în fiecare câmp este indicat un singur indicator (cu excepția datei, care este indicată ca 01/01/2017);

- nu sunt permise orice corecții în formularul completat, la fel cum nu este permisă imprimarea față-verso a cererii, precum și fixarea foilor cererii într-un mod care să ducă la deteriorarea suportului de hârtie.

Este important să rețineți că, dacă decideți să completați manual formularul de cerere, atunci fiecare coloană a cererii trebuie completată de la stânga la dreapta. Trebuie să începeți să completați din cel mai cunoscut loc din stânga, trebuie să completați câmpurile de text cu majuscule. Dacă nu există informații pentru a completa un câmp, liniuțele sunt plasate în spațiile corespunzătoare (o linie dreaptă în mijlocul fiecărui spațiu necompletat).

După completarea cererii și a fișelor din Anexa nr. 1 la sfârșitul fiecărei fișe, antreprenorul confirmă prin semnătură autenticitatea și caracterul complet al informațiilor. Nu este necesară aplicarea ștampilei antreprenorului pe formularul UTII 4.

Avtopravozaschita.RU

Avtopravozaschita.RU

Cum se completează formularul UTII-4 pentru antreprenorii individuali

Depunerea documentației în cazul necesității radierii unui tip de activitate sub UTII către organele fiscale este întotdeauna însoțită de nuanțe privind utilizarea corectă a formularelor de documente și completarea corespunzătoare. Pentru a evita primirea unei amenzi, ar trebui să învățați dinainte despre elementele de bază pentru completarea UTII-4.

Informații de bază

Cererea UTII-4 este depusă de un antreprenor individual în cazul unei decizii de radiere. Puteți anula un anumit tip de activitate pentru care s-a aplicat sistemul UTII, sau întreaga activitate a unui om de afaceri aflat în situație de încetare totală a activității.

Forma documentului este reglementată de lege, prin urmare, în caz de completare incorectă sau încălcare a termenelor, se prevăd amenzi de la organizatie fiscala.

Puteți utiliza sistemul de plată a impozitului imputat numai dacă îndepliniți anumite cerințe:

- Admisibilitatea sistemului în zona de afaceri.

- Tipul de activitate nu contravine listei UTII permise.

- Limitele admisibile privind numărul de angajați, spațiul comercial sau utilajele nu sunt depășite.

Dacă aceste condiții au fost îndeplinite anterior, dar de-a lungul timpului afacerea a crescut și nu mai respectă, ar trebui trecută la un alt regim fiscal. Transferul se efectuează numai cu radierea prealabilă a tipului de activitate.

Caracteristici de închidere

Deschiderea unei afaceri necesită doar câteva cereri pentru un pașaport și TIN, dar atunci când închideți o afacere, procesul necesită mai multă muncă:

- Este posibil să lichidați o afacere dacă nu există datorii față de angajați și antreprenori. De asemenea, nu ar trebui să existe restanțe la primele de asigurare.

- Urmează etapa de depunere a cererii UTII-4.

- Efectuarea unei inspecții la adresa afacerii.

- Distrugerea elementelor de business (tipărire, conturi curente).

- Excluderea de la stat a informațiilor despre antreprenor. registru

În ce cazuri sunt radiați?

Există mai multe motive pentru închiderea unui antreprenor individual sau radierea unui anumit tip de activitate:

- Inițiativa omului de afaceri.

- Încălcarea legii sau a condițiilor în care s-a acordat dreptul de utilizare a UTII.

- Trecerea la un sistem fiscal mai favorabil.

- Faliment recunoscut oficial.

- Mutarea unui antreprenor în reședința permanentă în străinătate la cererea sa sau în caz de deportare forțată.

- Moartea unui antreprenor.

Reguli de completare a formularului UTII-4 pentru antreprenorii individuali

Completarea documentelor pentru biroul fiscal se efectuează conform anumitor reguli de înregistrare:

- Sunt introduse numai informații de încredere și verificate.

- Introducerea datelor este permisă numai cu cerneală albastră sau neagră (utilizarea unei reumpleri de stilou cu gel este interzisă, la fel ca utilizarea diferitelor culori pentru a completa un document).

- Prezența petelor, corecțiilor și scrisului neclar nu va fi acceptată.

- Scrierea trebuie făcută cu majuscule ale alfabetului rus și cifre arabe.

- Este permisă completarea electronică a cererii și apoi tipărirea acesteia. O notă importantă despre calitatea imprimării imprimantei este că nu ar trebui să existe dungi, pete sau OCR ciudat pe foaia de document.

Formularul de cerere pentru lichidarea informațiilor despre un antreprenor constă dintr-o singură foaie. Următoarele date sunt introduse în partea de sus a foii de cerere:

- Numărul de identificare a contribuabilului (TIN).

- Codul departamentului organului fiscal, format din patru cifre.

- Motivul radierii se introduce pe baza alegerii oferite din trei puncte:

- încetarea activității de către un antreprenor;

- pe baza trecerii la un alt regim;

- din cauza încălcării cerințelor și condițiilor stabilite de lege.

- În actele de înregistrare se consemnează și numele antreprenorului.

- Numărul de stat principal al unui antreprenor individual (OGRNIP).

- Data încetării utilizării regimului UTII din documentele relevante.

- Numărul de atașamente la cerere și copiile necesare (se completează după ce au fost introduse toate datele necesare).

Sub linia care împarte foaia în două părți, trebuie să introduceți:

- Informații despre persoana care completează cererea. Există două opțiuni, fie este antreprenorul însuși, fie reprezentantul acestuia.

- Dacă datele sunt introduse de către reprezentantul autorizat al unui om de afaceri, atunci este introdus numele complet al acestuia.

- TIN al reprezentantului.

- Numărul de telefon al întreprinzătorului sau reprezentantului care a furnizat informațiile.

- Semnătura personală a întreprinzătorului individual și data depunerii la autoritatea fiscală.

Câmpurile destinate a fi completate de un angajat al unei organizații fiscale rămân goale.

Celulele goale sunt completate cu liniuțe la introducerea datelor.

Aplicație

A doua fișă a cererii se numește anexă, deoarece finalizarea acestuia este obligatorie numai în cazul radierii anumitor tipuri de activități legate anterior de sistemul imputat.

Fișa este o listă de tipuri de activități și adrese pentru implementarea acestora. Numărul permis de intrări pe o foaie este limitat la trei dacă este necesar să se anuleze un număr mai mare de activități, atunci trebuie completate foi suplimentare ale aplicației, punându-le o numerotare continuă.

Termenele de depunere stabilite

UTII-4 trebuie depus la fisc în următoarele 5 zile de la luarea deciziei de radiere a afacerii sau a tipului specific de activitate al acesteia.

Dacă UTII este solicitată de către autoritatea fiscală în legătură cu încălcări ale cerințelor UTII, atunci cererea se completează în primele 5 zile ale lunii următoare celei în care au fost descoperite încălcările.

Legislație

Legi care au legătură cu regimul UTII:

- Capitolul 26.3 din Codul Fiscal descrie toate punctele principale ale desfășurării activităților în cadrul UTII.

- Articolele 23, 24, 25 din Legea civilă explică conceptele de antreprenoriat individual și modalitățile de lichidare a acestuia.

- Legea federală Nr. 129 din 2001 vorbește despre procesul de înregistrare a unui antreprenor individual și de radiere a acestuia la organele fiscale.

- Ordinul Serviciului Federal de Taxe nr. ММВ-7-6/941 din decembrie 2012 aprobă formularul UTII-4 pentru întreprinzătorii individuali.

Penalize

Pedeapsă sub formă de amendă pentru neasigurare termenele stabilite cererile de radiere, precum și în cazul încălcării termenului de depunere a declarației, se aplică în cuantum de cinci la sută din valoarea trimestrială a impozitelor. Penalitățile se acumulează lunar și sunt limitate la maximum treizeci la sută.

Atunci când un antreprenor încetează să desfășoare activități supuse impozitului imputat, el trebuie să depună o cerere de radiere la Serviciul Fiscal Federal. De asemenea, va trebui să trimiteți o cerere către autoritatea fiscală atunci când un antreprenor individual trece la un alt regim fiscal sau dacă încalcă cerințele pentru utilizarea UTII stabilite (clauza 3 a articolului 346.28 din Codul fiscal al Federației Ruse). Vă vom spune în această consultare ce formular de UTII este completat în acest caz.

Formularul UTII-4 pentru antreprenori individuali 2019

În 2019, pentru a anula înregistrarea unui întreprinzător ca plătitor de impozit imputat, se folosește o cerere sub forma UTII-4, a cărei formă a fost aprobată prin Ordinul Serviciului Fiscal Federal al Rusiei din 11 decembrie 2012 nr. ММВ- 7-6/941@.

Cererea se depune la fisc in termen de 5 zile lucratoare de la data incetarii activitatilor supuse unui singur impozit, de la data trecerii la un alt regim de impozitare, sau din ultima zi a lunii a trimestrului in care sa produs incalcarea a condițiilor de aplicare a UTII, definite la subsecțiunea. 1, sub. 2 clauza 2.2 art. 346.26 din Codul fiscal al Federației Ruse (clauza 3 din articolul 346.28 din Codul fiscal al Federației Ruse).

Formularul UTII-4 din 2019 poate fi descărcat de pe link.

Formularul UTII-4: umplerea probei

4 Formularul UTII este completat în conformitate cu procedura specificată în Anexa nr. 12 la Ordinul Serviciului Fiscal Federal al Rusiei din 11 decembrie 2012 nr. ММВ-7-6/941@.

Formularul UTII-4 indică numele, prenumele, patronimul antreprenorului, INN-ul și OGRNIP al acestuia, numărul de telefon de contact, codul biroului fiscal la care se trimite formularul, precum și motivul pentru care antreprenorul individual este radiat. ca plătitor al impozitului imputat și data încetării aplicării UTII (secțiunea 2 din apendicele nr. 12 la Ordinul Serviciului fiscal federal al Rusiei din 11 decembrie 2012 nr. ММВ-7-6/941@).

Formularul UTII-4 este însoțit de atașamente, al căror număr este indicat și în cererea în sine. Anexa la formular conține date despre tipurile de activități pentru care impozitul unic încetează să se mai plătească și despre locurile în care acestea se desfășoară. Dacă numărul de tipuri de activități comerciale și (sau) locuri de desfășurare a acestora este mai mare de 3, atunci trebuie să completați cantitatea necesară fișe de atașament la cerere (

Antreprenorii individuali - plătitori de UTII, care încetează total sau parțial să lucreze la „imputare”, trebuie să raporteze acest lucru organului fiscal. Se completează o cerere în formularul UTII-4, astfel încât antreprenorul individual să fie exclus din registrul persoanelor care utilizează UTII sau pentru a informa Serviciul Federal de Impozite despre modificările care au avut loc în tipurile de activități „imputate”. Acest formular este valabil doar pentru antreprenorii individuali a fost elaborat un alt formular pentru organizații - UTII-3. Vom lua în considerare caracteristicile depunerii cererii UTII-4, precum și o mostră de completare, în acest articol.

Formularul UTII-4 în 2016

Formularul UTII-4 a fost aprobat prin ordin al Serviciului Fiscal Federal al Federației Ruse din 11 decembrie 2012 nr. ММВ-7-6/941. Cererea este trimisă la inspectoratul unde întreprinzătorul individual este înregistrat ca plătitor de impozit „imputat”.

Pentru 4-UTII, forma 2016 rămâne neschimbată. Îl puteți găsi pe site-ul Serviciului Federal de Taxe în secțiunea pentru antreprenori individuali.

Un antreprenor individual trebuie să trimită o cerere de radiere ca plătitor de impozit „imputat” în formularul UTII-4 în cel mult cinci zile:

- de la data încetării activității la „imputare”; antreprenorul individual va fi radiat de la data indicată în cerere când a încetat activitatea în aceste tipuri de afaceri;

- de la data trecerii la un alt regim fiscal; data radierii va coincide cu data tranziției;

- din ultima zi a lunii trimestrului în care sunt îndeplinite cerințele alin.1, alin.2.2 al art. 346.26 din Codul fiscal al Federației Ruse, și anume, numărul mediu de angajați ai unui antreprenor individual a depășit 100 de persoane; persoana „imputată” va fi radiată din prima zi a aceluiași trimestru.

Regula generală este că OSN și alte regimuri fiscale sunt posibile doar de la începutul anului viitor, adică de la 1 ianuarie. Această zi va fi considerată ziua trecerii la un alt regim, ziua scoaterii din înregistrarea „imputată”, și tot din această zi se numără termenul de cinci zile pentru depunerea cererii UTII-4.

Exemplu de completare a formularului UTII-4

În general, întocmirea unei cereri de radiere din înregistrarea „imputată” nu creează dificultăți, dar are propriile caracteristici. Procedura detaliată de completare a formularului a fost aprobată prin ordinul menționat anterior al Serviciului Fiscal Federal nr. ММВ-7-6/941 (Anexa nr. 12). Formularul UTII-4 constă din două secțiuni: o pagină de titlu și un apendice la acesta.

Pagina de titlu indică:

- informații despre întreprinzătorul individual - numele său de familie, prenumele și patronimul complet, INN, OGRNIP,

- cod motiv pentru radiere de la înregistrarea „imputată” – de la „1” la „3”; la încetarea unuia sau mai multor tipuri de activități desfășurate pe UTII, se indică codul „4” și se completează una sau mai multe anexe la cerere,

- data încetării activității asupra impozitului „imputat”; dacă codul motiv al radierii este „3”, atunci data nu este indicată,

- numărul de atașamente și copii ale documentelor (dacă există),

- numărul de pagini ale aplicației,

- detaliile și numărul de telefon ale antreprenorului sau reprezentantului individual,

- data și semnătura antreprenorului individual sau a reprezentantului acestuia.

Un apendice la formularul UTII-4 trebuie completat la încetarea activității într-unul sau mai multe tipuri de activități „imputate”, indicând:

- codul tipului de activitate de întreprinzător, care este preluat din Anexa nr. 5 la Procedura de completare a declarației fiscale pentru UTII (ordin din 4 iulie 2014 nr. ММВ-7-3/353),

- adresa locului de încetare a activității „imputate”; Nu puteți indica adresa fără a indica codul de activitate,

- semnătura antreprenorului.

O fișă din atașamentul la aplicația UTII-4 poate reflecta doar trei tipuri de activități de antreprenor individual pentru care s-au produs modificări. Dacă există mai multe astfel de modificări, ar trebui să completați numărul necesar de foi și să le puneți numerotare continuă.

În cazul nostru, a fost completat un exemplu de formular de cerere cu un atașament pentru un antreprenor individual care încetează un tip de activitate prin „imputare”. Îl poți descărca aici.